肥料原料飞涨,对行业而言,也是冰火两重天:前期备货的收获了利润的巨大惊喜,随进随买者感觉自己收获了市场的巨大“恶意”。说实在的,很多厂家也缺货,面对贵得烫手的原料,企业也不敢轻易报价。或者一单一议,或者干脆开启常规维修检查。农资行业从业者都期待在大背景下,进一步探索更精准地挖掘细分市场的路径。特肥赛道就是一个被瞄准的核心方向。2022年才过了4个月,即便是再有经验的企业和领导,也不会有完全准确的答

肥料原料飛漲,對行業而言,也是冰火兩重天:前期備貨的收獲了利潤的巨大驚喜,隨進隨買者感覺自己收獲了市場的巨大“惡意”。

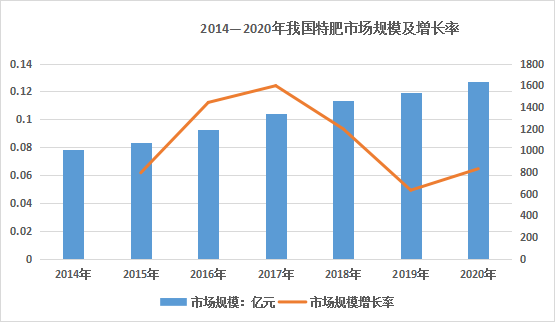

說實在的,很多廠家也缺貨,面對貴得燙手的原料,企業也不敢輕易報價。或者一單一議,或者干脆開啟常規維修檢查。農資行業從業者都期待在大背景下,進一步探索更精準地挖掘細分市場的路徑。2022年才過了4個月,即便是再有經驗的企業和領導,也不會有完全準確的答案,但是我們可以憑借經驗以及對趨勢的了解,根據已知來判斷未知。數據顯示,2014 年全球特種肥料市場規模 441.19 億美元,2020 年增至621.55 億美元。我國特肥行業需求量也在快速增長,有機構測算,我國特肥市場規模從 2014 年的 1912.5 萬噸增長到了 2020 年的 2891.5 萬噸。

(數據來源:智研咨詢)

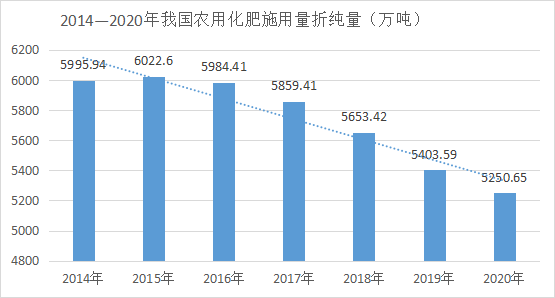

中國農業大學資源與環境學院教授、博士生導師陳清這樣預測特肥的發展,預計未來5年中國特種肥料將以9%以上的復合增長率增長,其中增速較快的為生物有機肥類和增值類,預計增長率將分別達到13%和10%。倒也不僅僅像有經銷商說的那樣:銷售無技巧,全憑下手早。一個行業在經濟周期不同的階段有不同的表現,經濟環境好的時候,某個行業的表現也比較好,跟經濟周期同漲同跌,這就是順周期行業;而有些行業,在經濟環境不好的時候,然而能逆勢上漲,這樣的行業就是逆周期行業。阿坤納斯生物技術(上海)有限公司中國區負責人吳文彥認為,今年特肥市場國內外的特點可以用“逆周期”三個字來概括,這也是驅動整個進口特肥國內市場的核心動力。國外市場通貨膨脹嚴重,價格高企,需要給經濟降溫,而國內市場,整體需求萎縮,價格傳導乏力。在進口成本高企的背景下,需要平衡產業鏈條各方的利益。其實,品質農業、綠色農業的崛起對特肥,或者特肥而言,也是一個促進。畢竟,對于品質農業而言,若能綠色高效解決問題,保障品質,提高收益才是重要的。2016—2020年,我國復合肥年產銷量在5500萬~ 6500萬噸,且呈逐年下降狀態。據統計,2017—2020年,共計約 1300 萬噸產能退出。當然,也有不少新增產能出現。退出者以中小型規模為主,新增產能以專用肥、高塔肥、緩釋肥和水溶肥為主。

也有企業表示,其實根本原因并不是企業在尋找增量市場,而是需求在,廠商就去滿足。尋常大肥的賣點、利潤已經不足以支撐市場活動,也無法解決土壤有機質低等問題,所以添加功能,是企業的不二之選。因為特肥的定義就是——特殊功能、有增效功能的肥料。包括ICL等一些企業,大多認同特肥就是能夠讓肥效得以提高的肥料。如此的話,就意味著肥料外在的表現形態不重要,功能化才是衡量的重點。目前來看大肥與特肥在融合,邊界發生了一些變化。各大肥料上市企業報表中,我們可以發現,新型肥料產品在上市企業的比重在不斷加大。一些小的特肥產品也在不斷上市。對于一些大企業而言,大肥的特肥化還可以算得上一個創新亮點。可以提振市場和客戶信心。無論在農藥行業,還是在化肥行業,企業都在開啟特肥之路。他們已經找到了自己的路徑。筆者預測,即便今年這些企業的新品沒有大幅的增速,但是大特肥也在慢慢滲透;疊加消費環境的變化,大肥和特肥融合的趨勢已經開啟。陜西富鉀農資有限公司董事長趙堃表示,在傳統復合肥和一些極具特殊功能的特肥兩端內,更多的是一些中間地帶的特肥,具備一定的功能性,需要推廣。對于經銷商來說,更多的是大肥與特肥融合的綜合型解決方案來解決農戶種植的問題。無論是大特肥,還是小特肥,創新都不是無極限的,也有“天花板”。由國家市場監督管理總局、國家標準化管理委員會發布的GB 18382—2021《肥料標識內容和要求》強制性國家標準于2022年5月1日起正式實施。對行業也將產生巨大的影響。對于很多企業而言,自然早就規避了一些問題,但是部分企業可能還存在一些問題,也正是此強制性國標的實施,會繼續凈化、規范行業,保護合規者的利益。上海優馬生物技術有限公司總經理劉向鋒認為,特肥經歷了幾輪的教育和洗禮,應該說已經逐步趨于常態。隨著大家理解的加深,通過噱頭式的炒作概念經營特肥已經不可能了,尤其隨著《肥料標識、內容和要求》的國標施行,不管什么類型的所謂特肥都將歸于標準之下,尤其是不少假借外國品牌或者技術進行營銷的將成為歷史。特肥注重功能型,注重終端推廣普及,所以接下來的競爭更多是真實產品力和企業落地能力,尤其是產品與作物和土壤應用的結合。行業目前處于快魚吃慢魚的階段,雖然目前個體的體量還都不大,但是對于行業的發展,業內人士都認為,行業仍然是向好的。

(數據來源:根據智研咨詢及公開資料整理)

慕恩生物市場總監段櫨欽表示,去年雖然仍然是和新冠疫情共存的一年,但對國內農資市場的沖擊相對不大,特肥市場反而迎來較快發展。前端的廠家也都在發揮各自優勢,產品不斷推陳出新:微藻、菌劑、植物提取物以及各種新材料、新品種、新技術不斷登場引起市場關注。從消費端看,因為去年整體農產品價格偏低,很多作物去年沒賺到錢,種植者或者作物選擇進入相對激烈的洗牌階段,迫使種植者更加注重采購性價比高的農資產品,更加注重如何提高農產品的品質,從而獲取更好的利潤。總的來說,特肥市場發展比農藥、傳統肥料等更快,市場總量的蛋糕在低速擴大,今年將延續這個行情,這些從頭部特肥企業們不斷增長的銷售報表就可以看出來的。雖然有部分企業出口業務在減少,但是國內增量部分不容小覷。還有部分企業表示,今年一季度收獲了較大的增量空間。北京金必來生物科技有限公司董事長付榮軍認為,隨著消費者的理性回歸,市場的熱度的下降,也讓這一“新興”領域有了更加清晰的定位。1.發展前景不能一刀切,部分產品產能過剩急需創新力。以水溶肥為例,市場競爭已經趨于飽和,倒逼廠家對產品進行創新,最仍會回歸于資源競爭的模式;2.種類區分仍不夠清晰,新賽道劃分勢在必行。其實關于特種肥,官方仍沒有完整清晰的定義,這也就給了我們很強的操作空間和發力點;3.市場認知逐步上升,操作手段多樣。特種肥在高附加值的經濟作物領域普遍使用,而且使用量逐年劇增,市場繼續擴大,與此同時,廠家的角色也發生了很大的變化,逐步轉變為提供技術和產品支持,專注于產品本身,專注于服務的新型企業。我們有一年峰會的主題是《重構新秩序》,雖然談的時候行業很多企業覺得遠遠沒有到重構的時候。但是現在開來,不僅僅化肥、農藥,連特肥都在重構秩序。天津坤禾生物科技集團股份有限公司營銷總監韓志文認為,國內特肥市場格局可以從幾個方面來看:首先是產品競爭趨勢,對于企業來說,產品應用效果是核心競爭力,能否解決用戶痛點問題,在市場中找準品牌定位,才能充分發揮品牌優勢。其次從行業競爭層面來看,生產研發型企業開始注重菌株的篩選和聯合菌群的應用,銷售型企業開始注重客戶資源整合,各企業通過資源合理配置,達到1+1>2的效應,共同推進市場重構。最后從種植者需求變化來看,如今單一的產品、傳統的種植模式已經不能滿足用戶的需求,特肥企業針對用戶痛點問題制定合理解決方案會成為產品銷售的主要形式,科技力量融入現代農業也將成為必然趨勢。慕恩生物市場總監段櫨欽也認為,特肥市場處在產品不同方向的高速發展中:含量維度的競爭,不斷提高重要產品有效內含物的含量;方案的競爭,品種不斷豐富,根據作物需求不同,廠家不斷研發更聚焦、更適合特定作物或者特定解決方案的產品;技術的競爭,技術上更新,緩釋技術,螯合技術,水溶技術等,不斷提高產品的利用率和技術水平。新秩序重塑的過程,將會是一個漫長而充滿不確定性的適應周期。希望大家都順著大趨勢,找到自己的破局點,重塑自己在行業中位置。具體到各大區域,特肥的需求和應用,又各有差異。總體來說,西南、華南是傳統的優勢市場,東北、華東、西北是日漸興起的市場。曾經僅僅在山東、新疆、云南等區域崛起的特肥市場,已經有了燎原之勢。