农药市场还将承压前行

都說 2024 年的農藥市場或將更加艱難,確實,如果用一個詞來為 2024 年上半年農藥行業作結,那一定是“低迷”。

進入 2024 年,在全球宏觀經濟衰退、地緣政治沖突持續、農藥行業去庫存下行、市場需求恢復緩慢、產能擴張供應過剩急劇增加、企業同質化競爭慘烈、主流品種價格持續處于低位等多種因素交織下,導致產業波動的周期延長。

所以,整個 2024 年上半年,農藥行業可謂是延續了 2023 年的低迷形勢。

2024年,農化行業產能過剩,竟爭加劇,草甘膦等大宗農藥產品價格逐步探底,農藥價格指數震蕩下行。

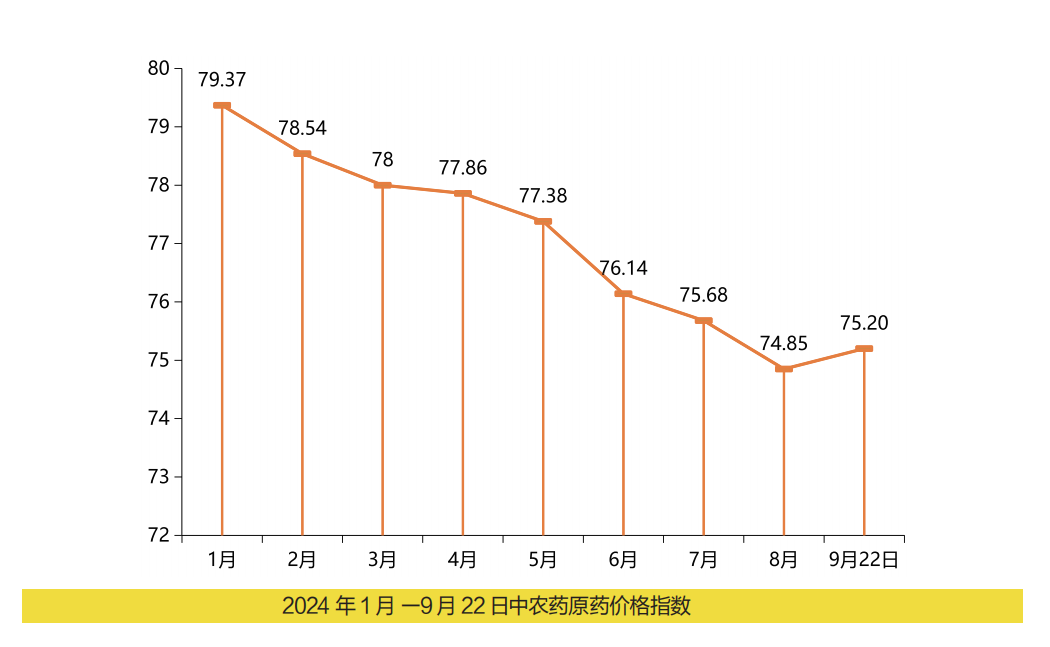

1月中農立華原藥價格指數為7937點,同比去年大跌365%。3月農藥市場整體依舊處于震蕩下跌狀態,且跌幅較大,海外市場受需求透支、地緣政治以及匯率變化帶來結算風險等因素導致去庫存周期延長,中農立華原藥價格指數為78.00點,同比去年大跌24.1%,除草劑、殺蟲劑、殺菌劑市場行情繼續走低。跟蹤的上百個產品中與去年同期相比,85%的產品下跌。

4月終端春耕備貨全面啟動,市場需求正向反饋,市場信心有所修復,但是上下游供需博弈依舊,產品走勢分化,部分產品價格低位盤整,渠道消化前期庫存,終端制劑競爭激烈。5月,中農立華原藥價格指數為7738點,同比去年下跌132%,終端市場用藥階段性消化渠道以鋪貨庫存為主,海外市場訂單需求陸續釋放。除草劑、殺蟲劑、殺菌劑市場行情繼續走低,產品走勢繼續分化,降幅開始放緩。跟蹤的上百個產品中,同比75%的產品下跌。

6月,中農立華原藥價格指數報7656點,同比去年下跌11.9%,跟蹤的上百個產品中,同比去年73%的產品下跌,農藥價格跌破去年低點。

7月,農藥市場有回暖趨勢,中農立華原藥價格指數7568點,同比去年下跌21.2%,環比上漲10.2%。草甘膦原藥行情持續上漲,殺蟲劑、殺菌劑市場維持低位盤整態勢,部分低位品種止跌反彈,跟蹤的上百個產品中,同比去年73%的產品下跌。

8—9月,農藥市場指數小幅下跌,整體市場有止跌跡象。8月,中農立華原藥價格指數報74.85點,同比去年下跌188%。除草劑市場交投謹慎,剛需補貨為主;草甘膦原藥行情盤整中,內外貿市場交投一般。9月22日,中農立華原藥價格指數報7520點,同比去年下跌139%,除草劑市場品種走勢不一,跟蹤的上百個產品中,同比去年67%的產品下跌。

上半年以草甘膦、草銨膦為代表的除草劑市場在需求不足、供需博弈因素的影響下,也延續了2023年下半年以來的跌勢,走出一波盤整向下行情,銷售價格一度逼近原藥的生產成本,刷出歷史新低。

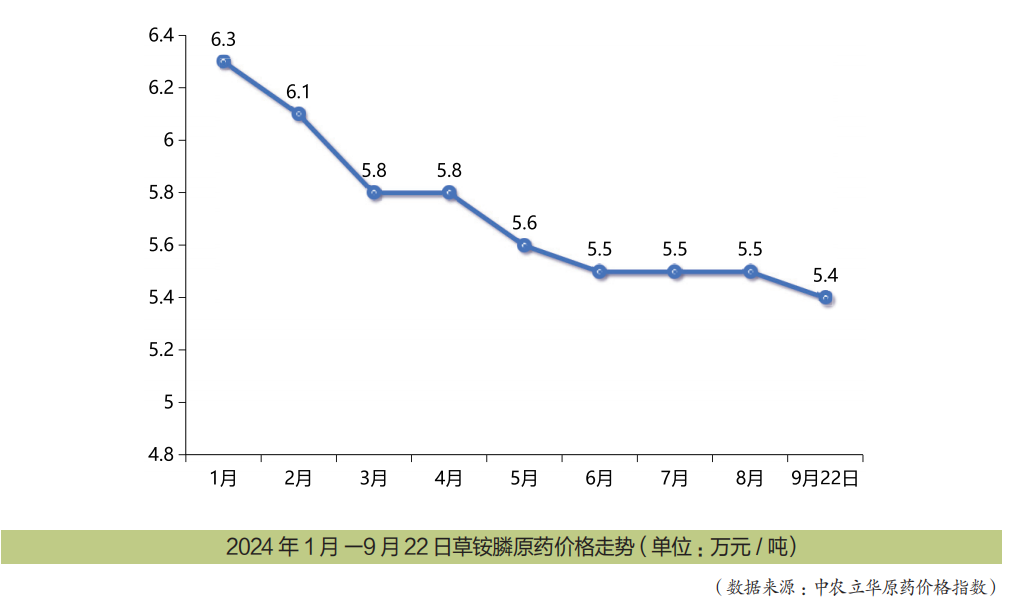

上半年,國內草銨膦價格整體緩慢下跌,從年初的 6.3 萬元 / 噸盤整向下至 6 月底的 5.5 萬元 /噸,整體跌幅 12.7%。雖然在 4 月上旬到 6 月初期間,草銨膦市場止跌回穩,價格在 5.55 萬元左右低位盤整,但市場供強需弱的情況一直存在,因此價格穩定一段時間后,又重新進入下行通道。與此同時,受草銨膦價格下行影響,行業盈利空間也不斷被壓縮,價格逐漸貼近成本線。整體來看,二季度草銨膦價格跌幅較一季度趨緩。截至9月底,草銨膦價格穩定在5.4萬元,較2021年高點下跌87%,價格處于10年來的歷史低位。

業內人士表示,2022年以來,國內草銨膦企業不斷擴產,產能增量巨大,供求關系嚴重失衡,這是草銨膦價格近兩年持續下跌的主要原因。

公開數據顯示,2024年全球草銨膦有效產能達12.43萬噸,國內總產能為10.83萬噸。我國不僅是全球最大的草銨膦生產國,也是草銨膦出口量最大的國家,年出口量約為3萬噸。據百川盈孚統計,目前中國草銨膦產能占全球總產能的90%,且產能可以滿足全球草銨膦需求。所以,受市場競爭逐漸激烈、行業集中度低、應用場景有限等因素影響,從供需層面來看,預計下半年草銨膦依舊難以得到價格回升的有效支撐條件。

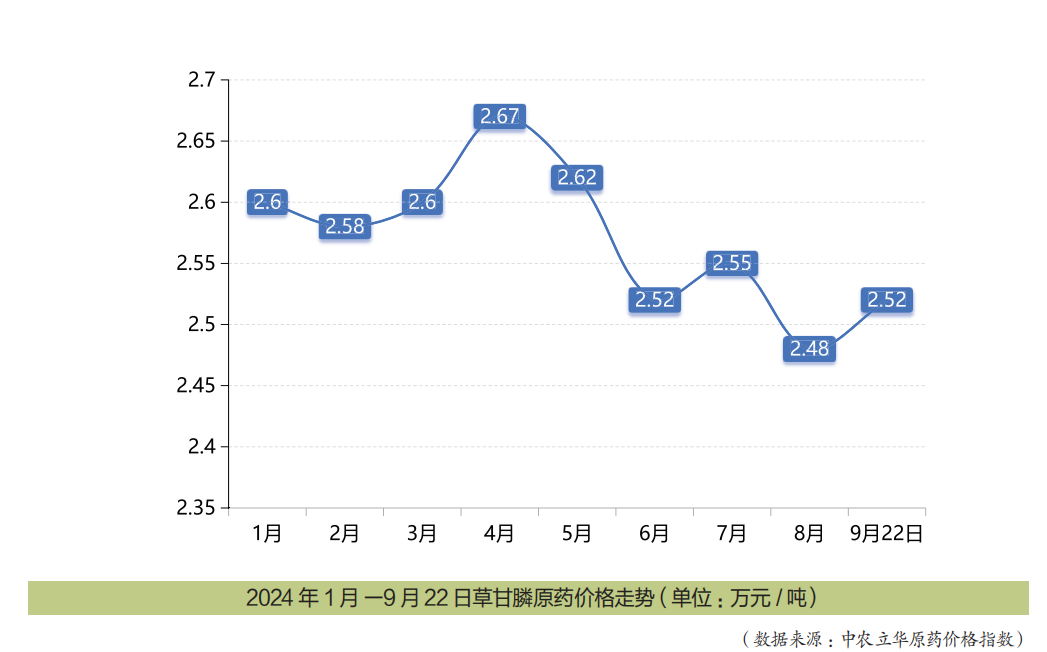

和草銨膦一樣,上半年,國內草甘膦市場行情也是穩中下行,企業開工率一直維持高位,庫存高企,草甘膦原藥市場均價為2.55萬元/噸,也是處于歷史以來的低位。上半年草甘膦原藥價格最高點在4月底,為2.67萬元/噸,價格最低點出現在6月份,價格為2.52萬元/噸。而8月底草甘膦原藥企業報價2.48萬元/噸,再次刷出新低。

業內人士透露,今年上半年,草甘膦上游原料黃磷、甲醇、甘氨酸等基礎原材料價格小幅上漲,導致草甘膦成本有一定上漲,原藥的生產成本更是逼近銷售價格,導致部分企業長期處于成本線經 營,甚至出現虧損。

卓創資訊數據 :截至 9 月 5 日,黃磷均價在 24466.67 元 / 噸,較年初上漲 7.62%;甘氨酸價格 在 11800 元 / 噸,較年初上漲 2.61%,且還在上升趨 勢中。而草甘膦原藥報價在 2.51 萬—2.52 萬元 / 噸, 較年初下跌 4.18%,同比去年下跌 20%。草甘膦原 藥理論毛利 -1746.50 元 / 噸,較年初下跌 240%, 同比去年下跌 143.20%。

在原材料上漲、成本承壓之下,8月底至9月初,新安股份、福華通達、興發集團、好收成紛紛發布草甘膦調價函。其中,好收成自9月1日起,草甘膦原藥及系列制劑產品調價8%—10%;新安股份決定自9月15日起,漲價約5%—10%;興發集團自9月10日起,價格上調5%—15%。

在業內人士看來,持續低迷的價格行情下,草甘膦企業生產及銷售普遍存在壓力,為確保草甘膦市場健康發展,企業啟動價格調整策略在情理之中,但是三季度是農藥需求的淡季,調價的意義不大,因為內貿接受度一般。

據了解,2023年全球草甘膦原藥產能約為118萬噸,生產企業總計在10家左右,其中拜耳產能約37萬噸/年,居全球第一,剩余產能主要集中在中國。國內企業中,興發集團產能為23萬噸,福華通達為15萬噸,新安股份為8萬噸,好收成為7萬噸,江山股份為7萬噸。需求方面,國內草甘膦80%以上都用于出口。

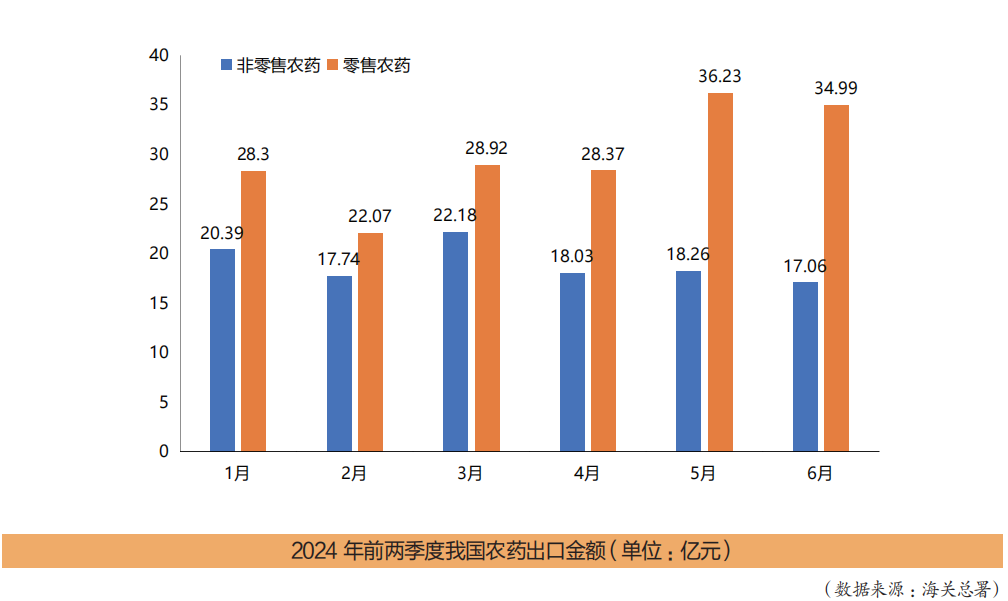

海關總署數據顯示,今年一季度,我國農藥貿易總體同比量增、額降。其中,我國農藥進出口貨物數量為77.12萬噸,同比增長45.1%;第二季度農藥出口額為152.94億元,出口量為76.28萬噸;上半年出口環境整體未發生劇烈變化。但是,1—7月,草甘膦出口量達到34.9萬噸,同比增長超過200%,顯示出強勁的出口增長勢頭。

在出口持續向好的形勢下,業內普遍看好草甘膦下半年的價格走勢,截至9月22日,草甘膦原藥企業報價2.52萬元/噸,跟8月份的2.48萬元/噸相比確實小幅上漲。但基于下半年國內農需清淡,原材料價格高位,企業競相壓價,草甘膦價格會偏強運行,出現大漲的行情很難。

上半年農藥市場的低迷,企業的壓力還體現在報表的數據里。

8月底,45家農藥上市公司2024年半年報披露完畢,誰最賺錢?誰又是虧損王呢?

45家企業中,營業收入實現增長的有21家,凈利潤實現增長的有12家。營業收入和凈利潤雙增長的企業只有諾普信、新安股份、國光股份、中農立華、新農股份、農心科技、ST紅太陽、植物龍、新龍生物、托球股份10家,占比只有22%。

安道麥A、藍豐生化、穎泰生物、雅本化學、中農聯合、豐山集團6家企業上半年則陷入虧損泥潭,分別虧損8.95億元、1.39億元、7938.41萬元、5201.36萬元、325777萬元、2238.77萬元。

據安道麥A披露,虧損的原因主要是上半年全球農藥行業低迷,大宗植保產品市場競爭激烈,渠道采購傾向即時模式,導致公司整體銷售量下滑,其中公司平均銷售價格同比下滑10%,銷量同比減少4%,進而業績承壓。

總結來看,一季度,國內農藥市場在低迷的氛圍中開始,農藥市場整體處于震蕩下跌狀態,且跌幅較大;二季度,終端市場庫存逐步消化,應季剛需交投增量,但草甘膦、草銨膦主流品種不斷刷新歷史低位。

那么,未來的農藥市場會怎么走?

進入9月底,上游原藥工廠陸續開工,下游制劑工廠開始規劃明年產品,陸續儲備成本線品種以應對未來的不確定性。部分除草劑品種已出具冬儲政策,其他品種仍需加強關注,產業鏈各環節需密切關注開工率、庫存、成本、供需變化,來靈活應對市場波動。

對于農藥市場未來的走勢,業內人士表示,整體來看,在各種利空因素的交織下,農藥市場的低迷形勢不會有太大的改觀,市場還將承壓前行。

因為從8月開始農藥市場逐步進入淡季,主流農藥品種低位震蕩盤整為主,預計短時間內農藥市場仍然以渠道庫存消化為主,內外貿剛需備貨為主,不會出現大跌大漲的情況。

對企業來說,面對更艱難的未來,生存之道是什么?下半年又將如何破局?

農藥行業營銷實戰專家劉新兆老師提出了應對市場低迷的四大出路:

一是回歸市場本質。

解決農戶問題,了解農戶需求,提供有質量的產品方案,從農戶收益中分得合理利潤。

二是探索技術營銷模型。

尋找價格之外的市場營銷手段,提供價格之上的技術服務,做好關鍵病蟲害解決方案。

三是構建廠商一體的渠道生態。

打造長期合作的廠商模式,通過共贏、多贏做好銷售閉環,與適合的經銷商共同發展,幫助提高經銷商發展能力。

四是借機重構產品生態。

打造優勢品類,依托原藥或技術壁壘,培育具有企業特色或成本優勢的品類。農藥制劑不能當原藥賣,原藥思維做制劑難以形成品牌,尤其是新產品、復配產品。

也就是說,下半年農藥企業需要在經營質量上精益求精,更要在戰略層面精雕細琢,還要在產品價格上精打細算,以新思路尋找新出路,以新理念引領新發展。以利他的思維做價值服務,與行業共生,與渠道共創,與用戶共贏才能有持續前行的力量。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.