肥料行业竞争加剧,不发展才是最大的不安全

今年前5個月,市場平靜中又透露出一絲不平靜。

極端天氣頻仍,原料價格波動,對經銷商的備貨心理產生干擾;農作物價格下行,對種植者的投入也產生了干擾;即便是生產企業,也維持原材料儲備的低庫存,維持基本生產即可。

所以,化肥市場就呈現這樣的現象—種植者不動,經銷商也不動,生產企業不得不動。

這樣的情況下,企業該如何走?

價格下滑,退潮期誰在裸泳?

5月,中國社會科學院農村發展研究所發布《2024年第一季度農業農村經濟形勢分析》(以下簡稱“分析”)。

分析從三個方面介紹化肥:第一,化肥國內產量和進口量雙增。2024年前兩個月,我國尿素和磷酸二銨的產量同比分別增長5.85%、20.55%,化肥進口量286.2萬噸,同比增長62.0%;

第二,截至3月13日,全國省、縣兩級化肥下擺到位率分別為82.3%、70.2%;第三,化肥價格與去年同期相比有所下降。1月1日、2月5日和3月11日的中國化肥批發價格綜合指數(CFCI)分別同比下跌9.20%、14.45%和12.79%。

化肥價格波動其實對于中型企業是最不友好的。小企業船小好掉頭,會根據市場的情況調整生產;大企業有產業鏈優勢,還能支撐;中型企業各種原料都要購買,不生產不行,生產了難受。

但是,無論規模大小,今年前5個月,企業都比較難受。

當然,肥料的剛需地位仍在,即便是購買時間后延,影響有限。

很多大企業都認為目前的盈利能力已經到了谷底,行業的洗牌將加速,市場集中度會增加,一些中小企業會在洗牌中讓出一部分市場份額,由大企業補上。事實是否如此,我們拭目以待。

行業秩序的重塑需要過程,但明顯的是,企業之間的成本之爭在加劇。

成本之爭,資源大戰一觸即發

能降成本,企業或者得益于規模效應,或者得益于工藝優化,或者得益于產業鏈優勢。

近幾年,企業對資源的爭奪有目共睹。

大型復合肥企業幾乎都擁有至少一個資源,或者氮,或者磷,來減輕生產上的負擔。這兩年,大型復合肥企業幾乎都完成了在磷礦上的布局。

湖北的企業自不必說,新洋豐、三寧、鄂中、祥云等企業天然就擁有磷礦優勢。

云圖控股擁有除尿素以外的氮肥產業鏈、完整的磷肥產業鏈,基本實現氮、磷主要原材料的自給自足;心連心的優勢是氮肥;史丹利在機構調研時介紹,其松滋和黎河兩個項目建成投產后,公司將形成磷酸一銨年產能100萬噸,基本上可實現磷酸一銨自給自足……

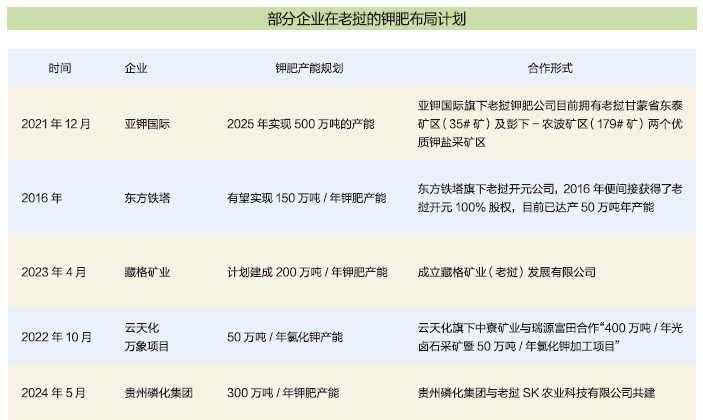

鉀肥方面,由于全球鉀肥資源分布高度集中、稀缺,眾多復合肥企業都只能選擇和鉀肥頭部企業們(像加鉀、俄鉀、白俄鉀、德鉀、以色列鉀、鹽湖股份、國投羅鉀、亞鉀國際等企業)保持良好的合作關系。

而資源的頭部企業已經開啟了出海模式,去老撾找資源。

目前,亞鉀國際旗下老撾鉀肥公司年產200萬噸鉀肥項目已經實現規模化量產,據說2025年將實現500萬噸的產能。

亞鉀國際的示范效果讓大家看到了曙光,去老撾尋鉀成了行業的盛事。

據了解,去年國內鉀肥巨頭鹽湖股份、國投羅鉀也曾到老撾找鉀。

今年5月20日,貴州磷化集團與老撾SK農業科技有限公司簽署《老撾萬象普悅鉀鹽項目合作協議》,攜手共建鉀肥基地。

未來,是否會有其他企業入局?筆者無法給出答案。但是,貴州磷化集團應該不是最后一個。

市場紛爭,蒼茫大地誰主沉浮?

資源能解決部分問題,或者說解決的是復合肥產品生產之前的問題,卻解決不了市場的問題。

增量,是懸在企業營銷人員頭上的利刃。

如何增量?現在主流的做法就是產品創新、渠道下沉、全程解決方案。

產品創新不得不為

在調研中,每每筆者拋出產品利潤如何的話題時,廠商都很無奈,普通產品不賺錢,賺錢產品不好推(廣)。

有企業負責人給筆者算賬:去年普通復合肥的毛利在10%左右,各種費用都算上,也就沒啥好賺的了。普通復合肥現在跟原來的尿素一樣,成了引流產品。

現在的產品創新其實并不簡單,前幾年的時候企業還可以根據工藝的改革去改善產品的品質和成本,目前部分企業已經實現了智能化生產,工藝的提升幾乎到了當下的盡頭,已經無法提升。可能需要的就是根據作物做針對性的產品配方,找到新材料添加到產品中,提質增效。

只有大企業或者專注某一領域的企業能下大力氣儲備一些技術,去做產品的迭代升級。

以新洋豐為例,其新型肥料的占比是在增加的。2018年,新洋豐新型肥料和普通肥料的銷量比例是1∶5,2023年達到了1∶2.5,新洋豐的目標是做到新型肥料和普通肥料的比例是1∶1。

由于新型肥料產品利潤相對高,可以解決經銷商愿意賣的問題,企業還是愿意在上面布局的。畢竟,大企業不但要有銷量還要有結構。所以,企業都會在產品上分中、高、低三檔產品,低檔產品做銷量,中檔產品做利潤,高檔產品做品牌。高檔產品即便是沒有銷量,也可以起到正面宣傳的作用。

渠道下沉刻不容緩

如何將產品盡量多地賣出去?

一定是深度分銷,或者說是渠道下沉。

目前不少特肥企業的渠道已經下沉到大零售商了,而大化肥企業還沒有。

大部分大化肥企業也在圍繞經銷商或者作物去推廣新型肥料,幫助經銷商搞定客戶。或者根據當地作物痛點去做實驗示范,或者分幾個業務員配合優秀經銷商做線上線下的推廣,或者給經銷商做技術服務。

基本上,一般業務人員對經銷商配合較好的,其新產品在當地的銷量就會提高。

史丹利為什么增量比較明顯?就是因為他們在做大戶,在一些市場上,其渠道已經下沉到了大戶。

據了解,某些企業在某些市場也開始下沉到了終端零售商。

也有企業負責人認為,渠道下沉可以,但是廠家做到大零售、大戶卻不一定行。因為,當下品牌的經營權依然是企業最大的誠意和制約,經銷商也能給企業做蓄水池,但是大零售或者大戶卻不會。

其實,每一個企業在市場上都有自己的做法,也都有自己的亮點。其他企業的經驗不一定能照搬,但是可以有啟示作用。

全程解決方案大戰在即

全程解決方案的潮流最早是由經銷商(作物服務商)引領的。

做得好的經銷商目前都在做全程解決方案,涵蓋了作物所需的種子、農藥、化肥、機械、技術等,有的經銷商做全程解決方案,有的經銷商甚至延伸到了某個作物的全產業鏈。

解決方案里可以囊括多個企業多個品牌的產品,也可以做自營品(行業叫貼牌),以保障作物品質和產量。對于經銷商而言,全程解決方案的利潤更加豐厚。

由此,引發了農資售賣的計量單位的改變,從賣一瓶藥,賣一袋肥,變成了賣一畝農資。

本來,做方案是經銷商的事。但是,隨著大田種植者體量的不斷增大,隨著企業產品線的不斷豐富,很多企業已經擁有了構成全程解決方案的所有產品,為企業做全程解決方案提供了先決條件。

5月初,國光股份接受特定對象調研時表示,國光股份從年初就積極推廣作物全程解決方案,集中在棉花、花生、玉米、水稻等大田作物(涵蓋山東、河南、河北、新疆等省區)。據國光股份透露,目前已經達成意向50萬畝,2024年計劃達到100萬—150萬畝規模。

據了解,豐云農服也在做作物的全程解決方案。“一作物一方案,一畝地一套餐”,涵蓋了作物全程的“營養+植保”方案。

如果上述企業的實踐證明全程解決方案確實能帶來增量和利潤,相信會有更多全產品線的企業加入。

行業洗牌期,不要心存僥幸,不要心生懈怠。

即便是目前找不到方向,也要苦練內功,堅持發展方向,不要搖擺。

有些方法不一定適用于每一個企業,但是一定要向前沖,畢竟對于企業而言不發展是最大的不安全。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.