先正达、拜耳等五大农化巨头2022年销售业绩大比拼

2022年世界政治經濟動蕩不安,俄烏戰爭爆發加劇了國際能源及原材料價格的上漲。有些國家政府因擔心本國糧食供應不足,減少了糧食出口,導致國際糧價一度恐慌性暴漲。這樣的大環境反而給生產供應作物種子和植保產品的跨國公司帶來了市場機遇。2022年這些行業巨頭的經營業績均表現不俗,有的還賺得盆滿缽滿。截止2023年3月底,先正達、拜耳、巴斯夫、科迪華、富美實公司均已發布了2022年度財報,本文選擇其中與農化業務相關的內容作簡要匯總。

1 先正達集團(Syngenta Group)

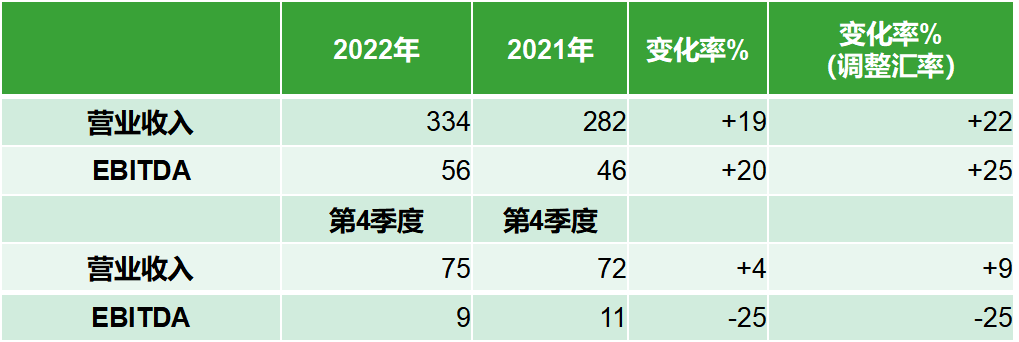

2023年3月22日,先正達集團在瑞士巴塞爾發布了2022財年及第4季度的財務結果。2022年該集團的營業收入334億美元,同比上年增長52億美元。所有業務單元的營收均實現了兩位數的增長,這得益于市場對該公司產品以及服務的需求增長。2022年,集團的EBITDA(稅息折舊及攤銷前利潤)達到56億美元,同比增長了10億美元,創歷史新高。2022年第4季度銷售收入75億美元,與上年同期相比增長4%,第4季度EBITDA為9億美元,比2021年同期的11億美元降低了2億美元。年報認為,第4季度EBITDA下降,歸因于全球宏觀經濟不確定性下,增加了產品供應和貯備成本。

表1 先正達集團2022財年及4季度營業收入與EBITDA(億美元)

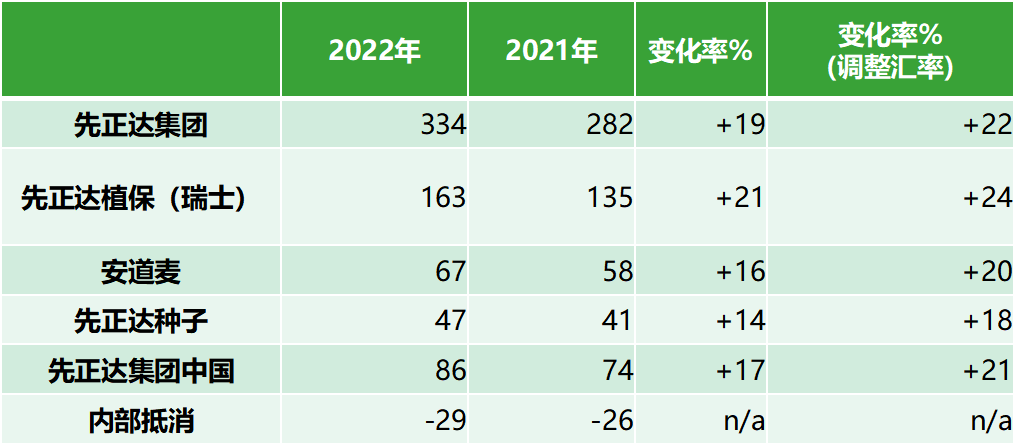

表2 2022年先正達集團各業務單元營業收入(億美元)

先正達集團努力推廣創新的可持續農業技術措施,改善土壤健康,保護生物多樣性,幫助農民應對氣候變化帶來的挑戰。2022年,先正達集團在中國保持了快速增長,例如在中國開展的MAP項目,即現代農業技術服務平臺的銷售額達到31億美元,同比增長76%。2022年MAP技術服務中心的數量增加136個,總數達628 個,每個技術服務中心的平均銷售額同比上年增長了28%。MAP項目可以幫助農戶改善作物品質,從而提升農場盈利能力和現代化管理水平。另外,它的數字化解決方案已在全球約2.18億英畝農田上推廣應用,滿足一些專業農戶的需求。2022年,先正達集團因內部協同作用而產生了13億美元銷售額,貢獻了約5億美元的利潤。

先正達植保(瑞士) 2022年營業收入比上年增長了21%,達到163億美元,繼續保持全面增長勢頭。從銷售區域看,歐洲、非洲與中東地區的營收增長了6%, 亞太地區(中國除外)營收增長3%,拉美地區營收增長了43%,北美增長18%,中國增長21%。2022年,先正達植保推出一個數字化技術解決方案,通過衛星成像技術幫助農戶監測和管理危害農作物的有害生物。另外,還上市了像TYMIRIUM?的技術創新產品,它能保護目標作物減輕來自線蟲和植物病害的危害。先正達植保在種子保健領域也拓展產品線,使農民能應用生物產品進行種子處理。例如ATUVA?是一種微生物菌劑,能促進大豆植株吸收氮肥能力,從而減少氮肥用量。

安道麥 受市場需求的強勁驅動,特別是在巴西市場,2022年實現營業收入為67億美元,同比增長了16%。其中,歐洲區營收增長4%,北美區增長12%,拉美區增長25%,印度、中東與非洲區增長3%,亞太地區(中國除外)增長12%,中國則增長了43%。安道麥在巴西市場銷售的新穎復配除草劑Araddo?,具有兩種不同的除草機理和專利配方技術,幫助農民防除大豆、玉米、小麥田禾本科雜草和闊葉雜草,能有效地遏制雜草蔓延。Araddo?正在拉丁美洲其它國家市場推廣。

先正達種子業務 2022年營業收入達到47億美元,同比上年增長了14%。歐洲、非洲與中東的大田作物種子營收增長12%,北美增長13%,亞太(中國除外)增長19%,中國則增長23%,拉美區則增長27%,主要受益于該地區玉米種植面積擴大和種子穩鍵的定價策略。

先正達集團中國 業務涵蓋種子、植保、作物營養以及MAP項目與數字農業,2022年營收達到86億美元,增長了17%。其中,植保業務增長17%,主要受益于水稻、玉米和蔬菜市場強勁的需求增長,種子業務營業收入增長21%。

2 拜耳集團(Bayer AG)

2023年2月28日,在德國勒沃庫森舉行的拜耳公司2022年報新聞發布會上,管理委員會主席沃納·鮑曼說:“2022年世界動蕩不安充滿挑戰,拜耳集團能實現營業收入與凈利潤的大幅增長,無疑是十分成功的一年。”2022年集團營業收入達到507.39億歐元,增長了8.7%,EBITDA(不計特殊項目稅息折舊及攤銷前利潤)達到135.13億歐元,同比增長20.9%,集團凈利潤達到41.5億歐元(2021年集團凈利潤為10億歐元)。每股核心收益同比增長22%,達到7.9歐元,每股派息2.4歐元。自由現金流達31.11億歐元,同比增長120%。2022年,拜耳集團能取得如此成績,很大程度上得益于作物科學事業部的卓越市場表現。

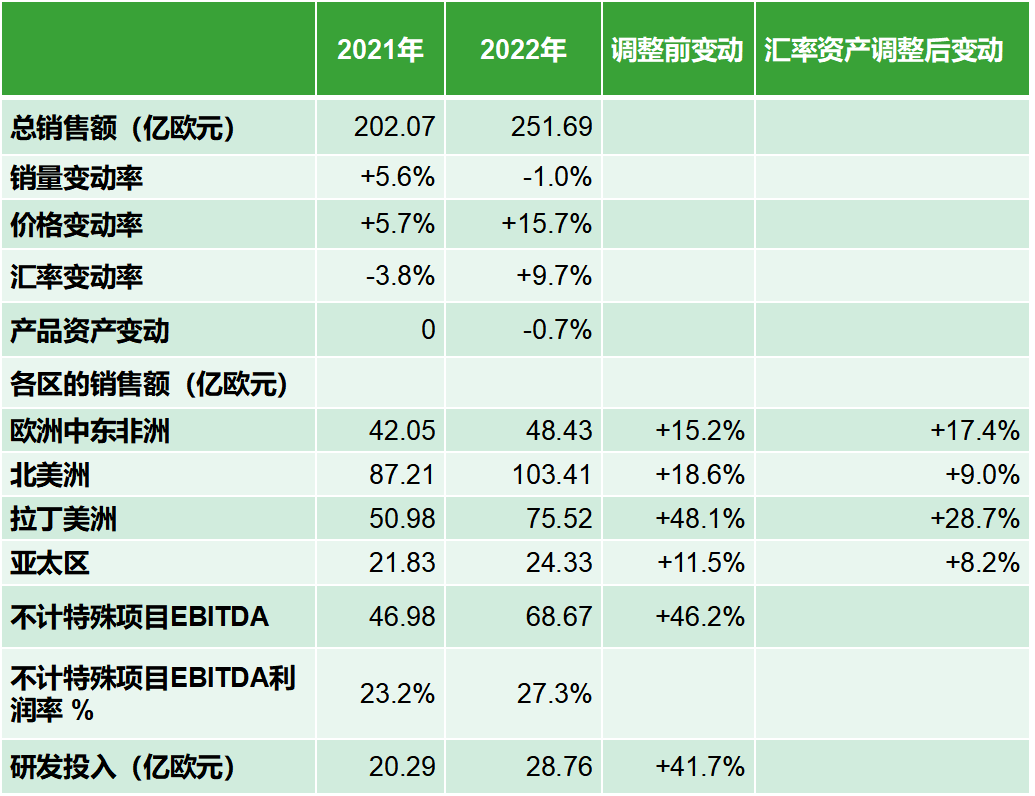

2022年拜耳作物科學的業績 2022年銷售額達到創紀錄的251.69億歐元,比2021年增長15.6%(經匯率與資產組合調整)。在所有地區,其銷售額均實現了增長,尤其拉美地區、歐洲/中東/非洲區的增幅達兩位數,北美和亞太區只有個位數增長。

除草劑銷售額達到83.25億歐元,同比增長43.9%(匯率與資產調整后)。2022年,草甘膦市場需求旺,供應偏緊,價格普遍上漲,也推高了除草劑銷售額。草甘膦產品的旺銷還促進了拜耳玉米種子性狀業務的增長(+8.8%)。拉美、歐洲/中東/非洲地區殺菌劑價格的上調,足以彌補北美地區殺菌劑銷量下滑的影響,使殺菌劑銷售額總體增長了5.2%。殺蟲劑銷售額比上年增長4.9%,主要歸功于酷斃Curbix產品在拉丁美洲銷量的增長與價格上升。

環境科學業務單元增長了8%,這得益于所有產品的全面漲價。拜耳公司已在2022年10月2日完成了對環境科學資產的剝離,將全部業務出售給英國的Cinven公司,使拜耳作物科學更好地聚焦于作物保護和種子性狀兩大核心業務。

2022年,拜耳作物科學的EBITDA達到 68.67億美元,比2021年的46.98億美元增長46.2%,EBITDA利潤率達到27.3%,處于行業領先地位(見表3、表4)。盈利水平改善主要得益于銷售額大幅增長、有利匯率影響和正在實施的管理效率提升項目。

表3 2021—2022年拜耳作物科學不同業務產品線銷售額

表4 2022年拜耳作物科學主要銷售財務數據

2022年,拜耳作物科學研發費用為28.76億歐元,比上年增長41.7%。研發投入主要用于種子性狀、新化合物篩選和數字化智慧農業,不斷開發推廣創新的產品線和智慧農業服務軟件,旨在保護作物健康的同時,減少對農田環境的影響。拜耳作物科學針對個性化需求,已經開發出適合不同用戶需求的解決方案,這有助于農戶管理好作物,提升經濟效益。

在生物產品領域,拜耳作物科學改變傳統的購并思路,尋找外部合作以加快生物制劑產品的研發速度。例如,拜耳作物科學在2022年10月,與美國波士頓的生物技術公司Ginkgo Biowork建立起長期的戰略合作,共同研究能增強大豆固氮能力的微生物菌劑,未來拜耳將獨家代理此技術的商業化應用。拜耳作物科學正在從傳統農化企業變成農業生物技術公司,這符合拜耳集團市場定位的轉變,即從傳統化工企業轉變成現代醫藥和農業生物技術公司。

在展望2023年時,拜耳管理委員會主席沃納·鮑曼認為,集團業務經過連續兩年增長后,仍然會保持2%~3%(匯率資產組合調整后)的增長。2023年一些成熟的除草劑產品價格會回落,拜耳作物科學事業部的營業收入會增長3%,EBITDA利潤率維持在25%~26%。

3 巴斯夫(BASF)

巴斯夫集團是全球最大的化工企業,2022年集團銷售額達到873億歐元,同比增長11%,不計特殊項目稅息前收益EBIT為68.8億歐元,同比2021年的76.76億歐元下降11.5%。2022年集團總體經營收益的下降與化工及材料兩大業務領域的成本居高不下密切相關。

農業解決方案Agricultural solutions是巴斯夫的一個事業部,2022年巴斯夫繼續加強其農業業務的市場地位,除殺菌劑、殺蟲劑、除草劑、生物農藥外,還提供種子性狀、數字化農業技術服務。農業解決方案事業部的戰略是依靠創新產品,提供技術服務,通過購并優質資產擴大產品線來驅動業務持續發展。2022年巴斯夫農業解決方案銷售額為102.8億歐元,同比增加21.18億歐元,增幅為25.6%。產品漲價對銷售額增長貢獻最大(+12.4%),其次是匯率影響(+8.4%),銷售量增長的貢獻為5.7%,產品剝離對銷售額貢獻為-0.9%。2022年,巴斯夫農業解決方案不計特殊項目EBIT為12.21億歐元,同比增長70.5%,EBITDA利潤率為18.7%,同比2021年增長12.6%,農業解決方案事業部總資產達170.7億歐元,同比2021年增長11.5%(見表7)。

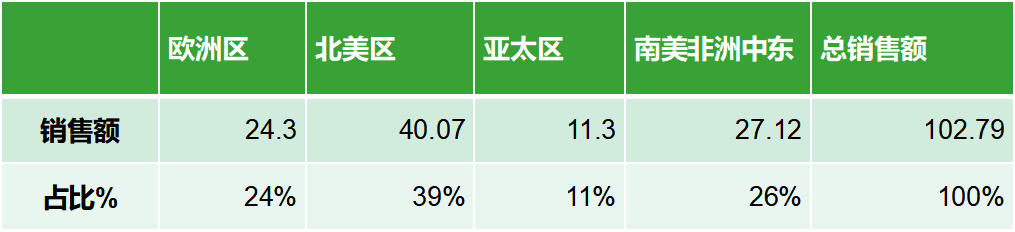

2022年,巴斯夫農業解決方案的銷售業績表現(表5、表6):

? 歐洲區銷售額為24.3億歐元,比上年增加了3.02億歐元,增幅14.2%,主要歸功于產品漲價和殺菌劑與除草劑銷量的強勁增加。

? 北美區銷售額達到40.07億歐元,比上年增長9.22億歐元,增幅29.9%,主要是漲價驅動和有利匯率的綜合效應。除草劑銷量的增加也起到促進作用。

? 亞太區銷售額為11.3億歐元,比上年增加1.72億歐元,增長主要來自除草劑銷量的增長,其次是有利匯率和漲價因素。

? 南美/非洲/中東區銷售額為27.12億歐元,比上年增加7.22億歐元,增幅達36.2%。增長主要來自漲價和有利匯率因素。

表5 2022年巴斯夫農業解決方案各地區的銷售額(億歐元)

表6 2022年巴斯夫農業解決方案的不同產品線銷售額(億歐元)

表7 2021—2022年巴斯夫農業解決方案的財務數據比較

2022年,巴斯夫繼續推進數字化技術在各個業務部門的應用,農業解決方案業務單元已經開展了數字化技術在農業上推廣應用。公司認為,利用這項新興技術,能抓到更多市場機會,更方便地服務客戶,增強公司競爭力。巴斯夫將產品和數字化技術服務相結合,創造一個新業務模式,并在農業領域的客戶身上已顯現出這種模式的價值。

4 科迪華(Corteva Agriscience)

科迪華首席執行官Chuck Magro 在2022年年報首頁寫道:“科迪華在2022年市場表現優越,憑借產品線優勢,聚焦不同地理區域產品差異化戰略,取得出色的業績。在過去的一年里,雖然面臨史無前例的成本漲價與供應鏈不穩定的挑戰, 科迪華實現了EBITDA兩位數的成長,這歸功于公司創新的產品線,強有力的市場定位和堅定不移的執行力。”Chuck Magro在談到2023年科迪華業務前景時認為,2023年世界農業的基本面向好,農產品供應會繼續偏緊,農產品價格仍然會維持在歷史平均水平之上。這促使農場主繼續投入,提高作物種植技術和生產效率。科迪華將一如繼往地通過增加投資,不斷開發創新產品,使公司發展成世界領先的農業綜合技術解決方案的供應商。

2022年,科迪華營業收入達到174.6億美元,比上年增長11%,營運EBITDA為32.2億美元(息稅折舊攤銷前利潤),同比增長25%。GAAP(指一般公認會計原則)的凈收入和每股收益分別為12.2億美元和1.66美元,比2021年有所下降。公司執行堅挺的產品價格,加之銷量增加和生產效率提高,基本彌補了通脹和成本上升的影響。

科迪華公司對2023年業績預測是:凈銷售額在181億~184億美元,EBITDA在34億~36億美元,每股收益為2.70~2.90美元。2022年,公司宣布了購并美國施多樂公司(Stoller)和西班牙興播公司(Symborg),預計2023年上半年會完成購并項目。

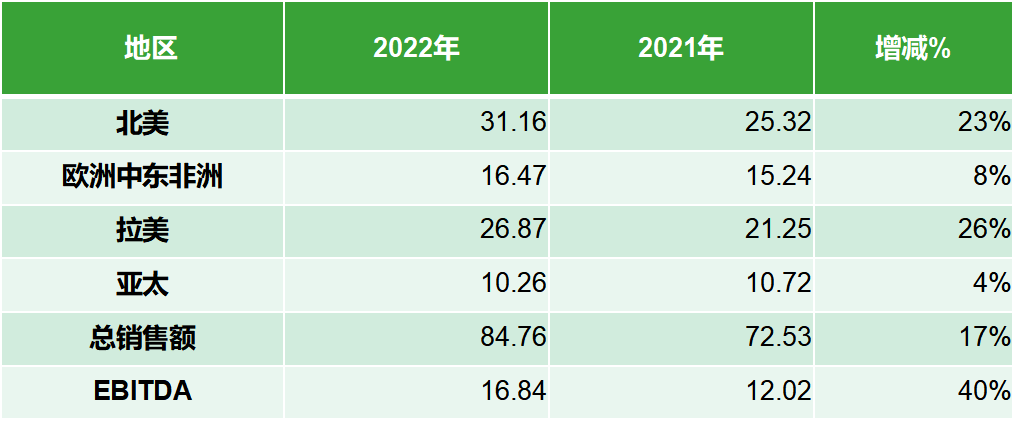

2022年作物保護業績 2022年作物保護業務的銷售額為84.8億美元,同比上年的72.5億美元增長了17%。銷售額增長受價格上漲增長11%,因銷量增長9%,不利的匯率影響抵銷了3%。2022年,原材料價格全面漲價,物流成本上升,科迪華差異性技術所具有的高附加值,推高了公司的產品定價。新產品持續不斷的市場滲透,推動了銷量增長。如除草劑氟氯吡啶酯、殺蟲劑氟啶蟲胺腈等新產品銷售量比2021年增長33%。銷售額增長主要來自北美洲和拉丁美洲出色的市場表現,這兩個地區的銷售額同比上年分別增長23%和26%。2022年的EBITDA達到16.8億美元,比上年增長了40%。EBITDA大幅增長應歸功于產品漲價,銷量增加和營運效率的提高。

表8 2021—2022年科迪華作物保護各大區銷售額的比較(億美元)

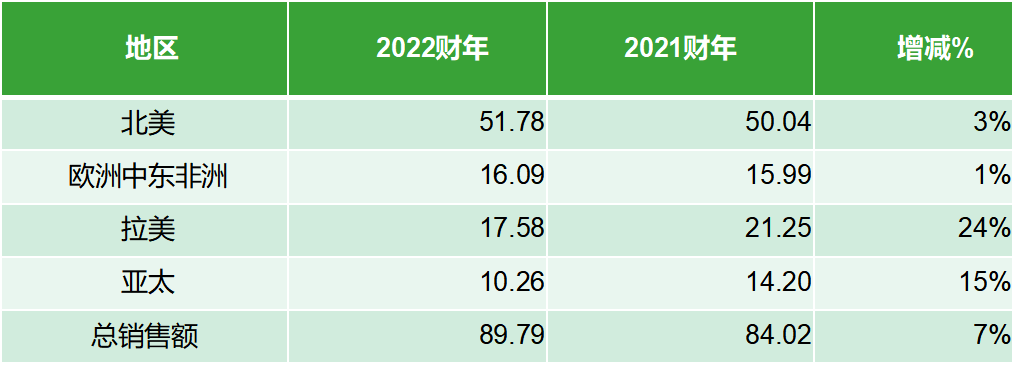

2022年種子性狀業績 2022年科迪華種子銷售額為90億美元,比2021年的84億美元增長7%。銷售額增加有+9%來自價格的上漲,-2%是受不利匯率影響。種子價格上漲是公司全球價格策略的實施結果,在北美和拉美兩個大區,玉米種子和大豆種子分別上漲了9%和11%。拉美區玉米種子和北美大豆種子的銷量增加,但北美玉米種植面積減少和北美油菜(canola)種子供應量不足影響了銷售量。2022年種子營運 EBITDA為16.84億美元,同比上年增長10%。

表9 2022年科迪華種子性狀業務各大區銷售額(億美元)

5 富美實(FMC)

2022年第4季度,富美實銷售額為16.2億美元,同比2021年4季度增長15%,銷售額增長得益于產品的銷量增長(+9%)和產品漲價(+8%),匯率影響使銷售額下降2%。在北美、拉美和歐洲/中東/非洲(EMEA)取得了不錯的銷售業績。北美區銷售額同比增長了35%,特別是美國的大豆田選擇性除草劑和玉米用殺菌劑的增長突出。拉美地區銷售額同比增長了13%,主要靠拓寬市場渠道與產品調價,巴西南部與阿根廷的干旱氣侯對大豆、玉米作物產品銷售不利。歐洲/中東/非洲區銷售額同比增長7%,也得益于產品漲價。亞洲區4季度銷售額與上年持平。富美實第4季度調整后EBITDA為4.32億美元,同比增長17%。按GAAP(指一般公認會計原則)綜合凈收入2.8億美元,調整后每股攤薄收益為2.37美元,同比增長12%。

2022年,富美實全年銷售額58億美元,同比增長15%;若不計匯率變化,實際增長率達18%。全年綜合凈收益為7.42億美元,同比增長1 %。調整后EBITDA為14.07美元, 同比上年增長7%,每股攤薄收益為7.41美元,同比上年增長8%。股東回報為3.67億美元,包括1億美元的股票回購。

富美實總裁道格拉斯在總結2022年公司業績時評論道:“驅動業務增長的因素,一是產品銷售量顯著增長,二是產品售價的提高。公司繼續聚焦新產品的市場開發和銷售渠道方面的投資,超過6億美元的銷售是來自最近5年內上市的產品,2022年公司上市的新產品帶來了近1億美元的銷售額。”但是,受能源漲價和運營資金的高利息,2022年自由現金流為5.14億美元,比上年下降28%。

富美實對2023年業績的展望:

? 全年營業收入將在60.8億~62.2億美元區間,這是基于6%的年增長率(中點)。

? 調整后EBITDA為14.8億~15.6億美元區間, 基于8%的增長率(中點)。

? 調整后的每股攤薄收益在7.2~8美元,這是基于3%的增長率(中點),這排除2023年股票回購所帶來的任何影響。

? 自由現金流預期在5.30億~7.20億美元。

富美實預測2023年市場熱度會回落,但市場對公司合成及生物產品線的持續需求將支撐其定價行動。公司將繼續投入新產品研發, 在關鍵市場地區加強市場進入與滲透能力,管理好供應鏈,擴大產品銷售量。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.