红海运输全部暂停、巴拿马运河受阻,钾肥的明天还好吗?

12月17日,由于多艘船只行至紅海水域時遭到也門胡塞武裝襲擊,曼德海峽遭切斷,巴以沖突加劇,紅海及附近海域受到嚴重影響。全球五大航運巨頭中的四家(德國赫伯羅特公司、丹麥馬士基航運集團、地中海航運公司和法國達飛海運集團)陸續宣布暫停在紅海航行,避開需要經過紅海的蘇伊士運河航線,來確保其船員、船舶和客戶貨物的安全,至于恢復航線時間,要到確認紅海航線恢復安全為止。此外,全球另一“航運大動脈”巴拿馬運河,也面臨著罕見干旱,通航量驟降危機。

有貨代人士透露,海洋網聯(ONE)通知1月將停接以色列貨物,另外考慮歐地航線大幅漲價。挪威分析機構Xeneta的分析師則預計,根據蘇伊士運河航線中斷的規模和持續時間,海運運費上漲幅度可能高達100%。航運公司由此增加的成本,例如船員、燃料和保險的成本最終都可能轉嫁給消費者。

蘇伊士運河及巴拿馬運河危機事件,或將波及包括俄羅斯、白俄羅斯、加拿大、以色列、約旦地區在內的全球寡頭鉀肥供應區域,全球鉀肥市場供應鏈面臨較大不確定性。

蘇伊士運河、巴拿馬運河危機顯現,運輸費用或將跳漲

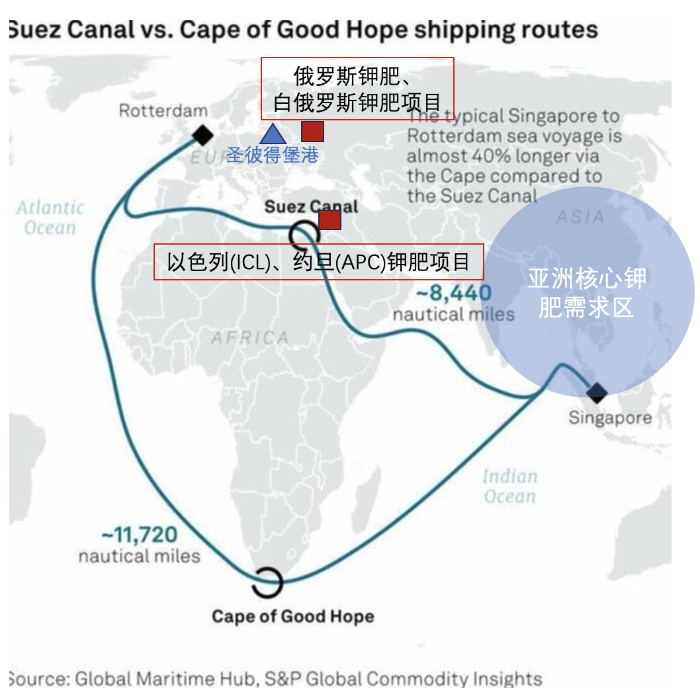

曼德海峽與全球航運“大動脈”蘇伊士運河幾乎息息相關,因為對于要走蘇伊士運河航線的長途貨運船只來說,曼德海峽基本上是必經之路,每年通過船只超過1.7萬艘,負擔全球七分之一的貿易運輸。蘇伊士運河除了運輸原油、天然氣、鉀肥等資源品外,很大部分的貿易商品屬于電子產品、服裝、玩具等終端產品。隨著紅海船只遭遇襲擊概率加大,可能會導致30%的集裝箱船隊需要改道。

與此同時,另一個航運要道巴拿馬運河,由于干旱導致的通航困境仍在持續,很多船舶只能選擇繞行。巴拿馬運河全長65公里,連接大西洋和太平洋,是南北美洲對亞歐貿易的關鍵航線樞紐之一,關聯著全球約5%的貿易量。除了每年約有26%的運輸業務涉及液化石油氣、液化天然氣、鉀肥等資源商品外,其中很大部分的貨物是來自南北美洲的各自農產品,比如美國的玉米大豆、巴西牛肉、智利紅酒和銅礦、厄瓜多爾香蕉和其他南美國家的水果、肉類、魚蝦等農產品。有專家稱,在2024年年中雨季開始前,巴拿馬運河都無法恢復運力。據巴拿馬運河管理局(ACP)發布的數據,由于干旱氣候,11月巴拿馬運河通行船舶數量783艘次,比10月下降了22%,預計12月和2024年1月預訂通航量還將進一步減少。

蘇伊士運河和巴拿馬運河,是全球最重要的兩條航運大動脈。據貿易分析組織 MDS Transmodal 的數據,今年第三季度,往返亞洲-北美的貿易船只有一半以上都需要穿越巴拿馬運河或蘇伊士運河。面對紅海航運和巴拿馬運河當下不容樂觀的情況,業內擔心全球航運會出現較大變化。這可能會導致投入市場的運力被壓縮、航運成本大幅增加,全球航運業或陷入混亂,供應鏈穩定性大打折扣。

事實上,自從巴以沖突爆發后,大量從亞洲東方到達以色列的貨物運價就已經在持續上漲。Freightos的數據顯示,10月最后兩周從中國到阿什杜德港的集裝箱運費上漲了9%~14%,11月的漲勢甚至出現了加速。紅海航線的訂艙價格上漲最為迅猛,12月15日當周寧波出口集裝箱運價指數(NCFI)的紅海航線指數環比飆升了27.7%,至1393.71點。

巴拿馬運河海運價格也實現了大幅上漲。數據顯示,在今年7月以來,巴拿馬航線的波羅的海運費指數就出現了持續的飆升,至12月,運費一度飆升至了2400美元,比年中翻了1倍多。此次事件或將激化全球海運價格進一步上漲。

全球鉀肥海運運輸會全線受阻?

俄羅斯及白俄羅斯兩國作為全球三大鉀肥寡頭之二,壟斷了全球40%以上的鉀肥市場,由于近年俄烏沖突及系列事件,其在歐洲及北美國家銷售受阻,兩國加大了對亞洲市場尤其是中國地區的鉀肥銷售。

俄羅斯、白俄羅斯兩國目前鉀肥運輸除依賴鐵路運輸至中國外,海運運輸主要通過俄羅斯的圣彼得堡港向西歐方向經波羅的海,或通過俄羅斯黑海沿岸的新羅西斯克港等向南歐方向黑海,兩條線路運至亞洲(中國、東南亞)等鉀肥核心需求國家,此前黑海因巴以沖突升級受阻,蘇伊士運河已成為波羅的海運至亞洲國家的主力替代路徑。在鐵路運輸運力有限的情況下,兩國在今年用高運輸成本向亞洲地區輸出了鉀肥,受此次紅海危機影響,兩國海運恐將受限,運輸成本也將再進一步提高。

以色列化工集團(ICL.N)、約旦鉀肥公司(APC),依托死海資源生產鉀肥和溴素等伴生資源,是全球鉀肥主要供應國,區域合計鉀肥產能約650萬噸,兩家也將受到此次事件升級最直接的影響,或會讓死海周邊的鉀肥生產陷入停滯風險。根據Nutrien數據顯示,2022年全球鉀肥出貨量6300萬噸左右,此次事件對以色列及約旦供應的影響接近7%的水平,加上俄羅斯及白俄羅斯地區,將影響全球近50%的供給量。由于以色列和約旦的位于西亞,ICL和APC是泰國、越南等東南亞重點鉀肥市場的主要供應商之一,若這些供應商的鉀肥供給受到影響,也將影響東南亞市場鉀肥售價,亞洲市場的其他鉀肥供應商也會相應向上調價。

蘇伊士運河事件或影響全球近50%鉀肥供給

加拿大鉀肥作為全球最大的鉀肥寡頭,其供應量可占全球近25%。根據Nutrien(NTR.N)三季報顯示,2023年1-9月加拿大鉀肥聯盟(Canpotex)在拉丁美洲地區(巴西為重點市場)銷售鉀肥占總銷量的47%。巴拿馬運河為加拿大鉀肥經溫哥華港口運至巴西主港的核心路徑。此外,目前正處于北半球的冬季,現在也是圣誕節備貨的關鍵時點,一年中最繁忙的年末銷售旺季,同樣需要大量貿易運輸船只途徑此航線。巴拿馬航線受阻,將波及南美洲尤其是巴西等國作為鉀肥需求的核心區域的產品供應。

加拿大鉀肥經巴拿馬運河海運情況不容樂觀

現階段,國內供應方面,因超規開采、無證開采、違規取水、違法占地和侵占草地等多項問題,鹽湖股份及藏格礦業等國內鉀肥生產龍頭企業被中央環保督察組和新華社點名批評,國內鉀肥企業可能將面臨減產,亦或是因環保整頓引起成本上升風險。全球鉀肥供應鏈由于地緣政治沖突頻發仍處于不確定期間,運輸鏈條異常脆弱,在如此內憂外患的情況,明年全球鉀肥供應又將何去何從?或許只能看老撾鉀肥保障得以解憂了。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.