宁夏市场 : 抓住转型窗口期赢增量

寧夏,是一個缺乏共識的市場。

我們從不同的側(cè)面看市場,都得到不同甚至截然相反的答案。

寧夏,是最低調(diào)也最容易被忽略的市場。

企業(yè)普遍對這個市場的關(guān)注度不高,各大企業(yè)在這里都有業(yè)務(wù)但并不多。這里的農(nóng)資經(jīng)營還多為大渠道模式—省級代理或者半省級代理的模式。

寧夏目前正處于轉(zhuǎn)型窗口期,除了種植結(jié)構(gòu)的調(diào)整,農(nóng)資的使用方式、習(xí)慣以及農(nóng)資渠道模式等等,也都在調(diào)整、轉(zhuǎn)型。

抓住轉(zhuǎn)型的窗口期,或許就能贏得未來。

寧夏的作物是在緩慢迭代的,看清作物更迭的指示牌,是做市場的基礎(chǔ)。

近幾年,主要種植作物都在隨著作物生長期的用水量在調(diào)整,用水量大的作物種植面積在慢慢收縮。譬如,曾經(jīng)風(fēng)靡一時的硒砂瓜面積在銳減,坊間傳聞硒砂瓜從曾經(jīng)的 140萬畝縮減到目前的 50萬畝。

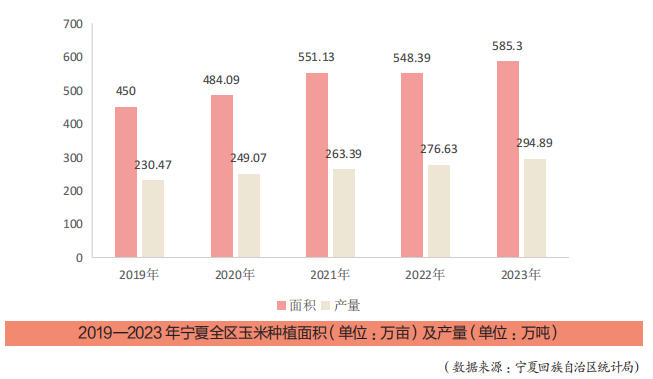

目前,玉米播種面積最大,占全區(qū)主要農(nóng)作物面積的 58.33%,枸杞、葡萄和冷涼蔬菜占 22.06%。農(nóng)資廠商在寧夏市場需要關(guān)注的第一大作物,就是玉米。

查詢各市2023 年的國民經(jīng)濟公報可以看出,吳忠市、固原市、中衛(wèi)市、銀川市的玉米播種面積或產(chǎn)量增幅都較大。

那么,為什么種植者種植玉米的熱情高漲?

很多業(yè)內(nèi)人士這樣分析:

第一,大戶青睞管理相對簡單、機械化操作程度高的玉米種植 ;

第二,種植玉米比種植其他作物收益高 ;

第三,寧夏養(yǎng)殖業(yè)發(fā)達,種植者種植糧飼兼用型玉米選擇性更強 ;

第四,玉米單產(chǎn)不斷提升。

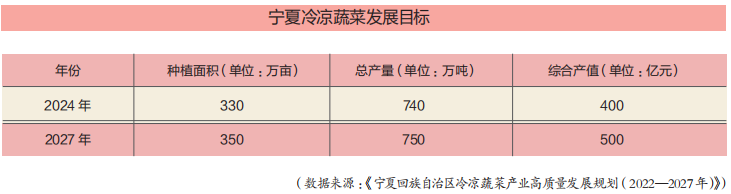

第二個需要重點關(guān)注的就是冷涼蔬菜。

寧夏是農(nóng)業(yè)農(nóng)村部確定的黃土高原夏秋冷涼蔬菜生產(chǎn)優(yōu)勢區(qū)和冬季設(shè)施農(nóng)業(yè)生產(chǎn)優(yōu)勢區(qū),目前寧夏冷涼蔬菜形成了“設(shè)施蔬菜、露地蔬菜、供港蔬菜、硒甜瓜”四大產(chǎn)業(yè)格局。

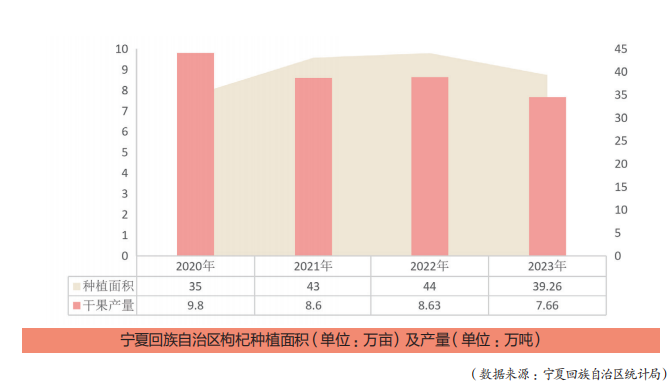

枸杞也是寧夏的特色作物之一。

2023 年寧夏全區(qū)枸杞播種面積 39.26萬畝,產(chǎn)量 7.66 萬噸。主要種植區(qū)域在中衛(wèi)市、中寧縣、沙坡頭區(qū)、海原縣,吳忠市鹽池縣、同心縣、紅寺堡區(qū)、利通區(qū)等地,銀川市賀蘭縣,石嘴山市惠農(nóng)區(qū)、平羅縣,固原市。

值得關(guān)注的是,即便枸杞在中衛(wèi)是優(yōu)勢產(chǎn)業(yè),枸杞種植面積也并沒有肆意飆升,反而控制在一個適度規(guī)模上。在適度規(guī)模基礎(chǔ)上,當(dāng)?shù)貙⑵髽I(yè)與種植戶“利益聯(lián)結(jié)”,形成“企業(yè)(合作社、家庭農(nóng)場或?qū)I(yè)大戶)+ 基地 + 農(nóng)戶 + 標(biāo)準(zhǔn)化 ”模式。目前,當(dāng)?shù)匾呀ǔ蓸?biāo)準(zhǔn)化規(guī)模種植基地 12.8 萬畝。

生物菌肥、生物農(nóng)藥的施用在枸杞上慢慢興起。

再說葡萄。

和其他地方以鮮食葡萄聞名不同,寧夏的葡萄主要是釀酒葡萄。

2023 年,寧夏全區(qū)釀酒葡萄種植面積達60 萬畝以上,主要集中在銀川市、青銅峽、紅寺堡、石嘴山市等區(qū)域以及農(nóng)墾系統(tǒng)。鮮食葡萄種植面積大概 3 萬畝,集中在青銅峽和靈武縣。

據(jù)《寧夏賀蘭山東麓葡萄酒產(chǎn)業(yè)高質(zhì)量發(fā)展“十四五”規(guī)劃和 2035 年遠景目標(biāo)》,到2025 年,力爭新增釀酒葡萄種植基地 50.8萬畝,規(guī)模達到 100 萬畝,建成酒莊 270 家以上。

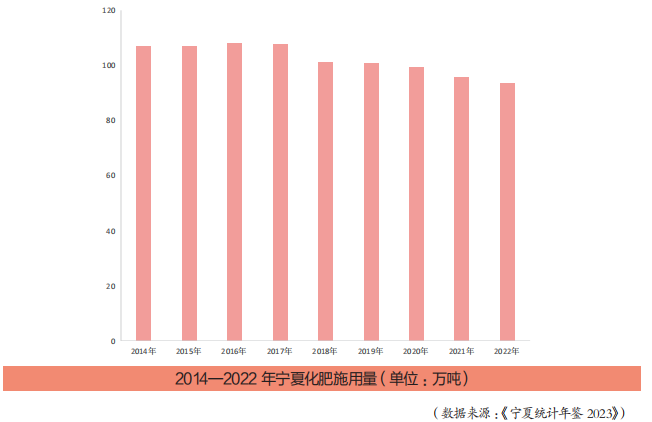

就化肥而言,寧夏市場不很大,因為近幾年寧夏全區(qū)的化肥施用量(化肥施用量為實物量,下同)都在百萬噸以下。

寧夏全區(qū)的化肥(折純)產(chǎn)量也不高。2023年,寧夏全區(qū)農(nóng)用化肥(折純)產(chǎn)量 73.9 萬噸。

2024 年 1—4 月,寧夏全區(qū)農(nóng)用氮、磷、鉀化學(xué)肥料(折純)產(chǎn)量增長 36.8%,化學(xué)農(nóng)藥原藥產(chǎn)量下降 18.0%。

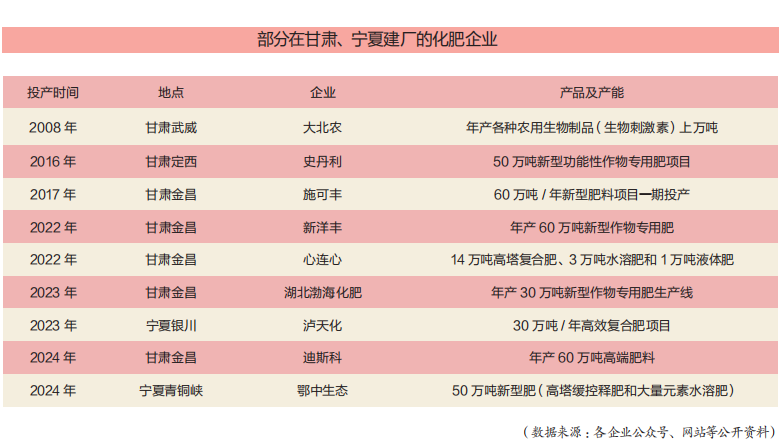

不容忽視的是,寧夏、甘肅已經(jīng)成為繼新疆之后的又一建廠熱門區(qū)域。

2007 年,云天化在青海建廠,拉開西北建廠的序幕,這讓更多企業(yè)看到了西北農(nóng)業(yè)發(fā)展的潛力和機會。

值得一提的是,在寧夏、甘肅建廠的企業(yè),基本上生產(chǎn)的產(chǎn)品都不是基礎(chǔ)肥料產(chǎn)品,而是新型、功能型產(chǎn)品。

不僅肥料在瞄準(zhǔn)寧夏、甘肅,隨著環(huán)境保護的要求提高和東部省份地價上漲,我國農(nóng)藥產(chǎn)業(yè)也在“西遷”。

其中,寧夏的寧東能源化工基地、寧夏平羅工業(yè)園區(qū)精細化工產(chǎn)業(yè)園、寧夏平羅工業(yè)園區(qū)醫(yī)藥產(chǎn)業(yè)園、寧夏青銅峽工業(yè)園區(qū)、寧夏中衛(wèi)工業(yè)園區(qū)等園區(qū)比較受農(nóng)藥原藥、中間體企業(yè)青睞。甘肅酒泉、玉門、白銀、蘭州和金昌等地新建或擴建項目也很多。

像蘇州遍凈植保、浙江永農(nóng)、新安化工、濰坊潤豐、臨沂遠博化工、揚農(nóng)化工、江蘇蘇利精細化工、意大利世科姆 - 奧克松、湖南海利化工、一帆生物等農(nóng)藥企業(yè)都在寧夏建立了生產(chǎn)基地。

若以上企業(yè)均投產(chǎn)成功,那么,寧夏農(nóng)資市場將迎來本地化產(chǎn)品時代。

從各企業(yè)在寧夏、甘肅建廠及生產(chǎn)產(chǎn)品的類型,就可以看出企業(yè)“通過不斷創(chuàng)新來適應(yīng)新的種植方式,為種植者提供高質(zhì)量、高效率的產(chǎn)品和服

務(wù),逐步優(yōu)化新品投放占比,提前做好新品布局”的決心,以及市場調(diào)整產(chǎn)品結(jié)構(gòu)的趨勢—增效肥料、高端肥料、新型肥料。

在市場走訪中,我們也看到了新型、功能型產(chǎn)品的需求。

寧夏農(nóng)資市場銷量較大肥料品牌分別是云天化、新洋豐、史丹利、瀘天化、心連心、施可豐、天脊、中化、華鑫、農(nóng)大肥業(yè)等品牌。這些企業(yè)除了離銷售地近、運力成本低、企業(yè)愿意給人員支持之外,還因為產(chǎn)品適合。

這些企業(yè)的共性,是都關(guān)注水溶肥和增效肥。

很多企業(yè)開始將主要精力用在推廣水溶肥上,畢竟在寧夏,水溶肥還是有市場的。

截至 2024 年,寧夏全區(qū)累計建成高標(biāo)準(zhǔn)農(nóng)田1047萬畝,發(fā)展高效節(jié)水農(nóng)業(yè) 585 萬畝,分別占耕地和灌溉面積的 57.5%、55%。

寧夏的大田作物一般施用控釋或者功能型肥料,經(jīng)作和玉米都是水肥一體化,主要推廣水溶性產(chǎn)品。

另外,特肥也是發(fā)展重點。

在種植中涌現(xiàn)的問題,譬如一些逆境問題(干旱、嚴(yán)寒、高溫、水浸、病蟲害逆境等)、特殊階段特殊功效(轉(zhuǎn)色、增甜等)等,需要用特肥來解決。

“圍繞作物與用戶需求,提品質(zhì)、促生長、提升養(yǎng)分利用率、微生態(tài)調(diào)控、抗逆等方面規(guī)劃布局產(chǎn)品方向”的事情同樣重要。

好消息是,市場潛力大,目前各特肥企業(yè)在這里都做得不大。

云天化西北大區(qū)總經(jīng)理呂攀認(rèn)為,寧夏農(nóng)資市場的痛點是隨著土地快速流轉(zhuǎn),規(guī)模化、專業(yè)化的農(nóng)業(yè)生產(chǎn)方式正在形成,而適應(yīng)新農(nóng)業(yè)生產(chǎn)方式的服務(wù)(如化肥、農(nóng)藥、種子和農(nóng)機具等的服務(wù))卻未完全跟上。

我國營銷有兩大驅(qū)動力 :品牌驅(qū)動力和渠道驅(qū)動力。

營銷專家劉春雄曾這樣描述品牌和渠道的

關(guān)系:品牌強,渠道弱,品牌也越來越弱;品牌弱,渠道強,品牌會越來越強。

可以預(yù)見的是,在寧夏,建廠是深耕市場的第一步,第二步一定就是渠道下沉,第三步就可能是深度分銷。

不卷價格,卷渠道。

多個企業(yè)大區(qū)經(jīng)理透露,在寧夏周邊建廠的企業(yè)大多開始選擇渠道下沉。

渠道的進化方向是越來越接近用戶。大批發(fā)的企業(yè)和深度分銷的企業(yè),其銷量是不可同日而語的。從“省代”到“市代”到“縣代”再到鄉(xiāng)鎮(zhèn)級代理,渠道每下沉一個層級,觸達的用戶就增加十倍、百倍,規(guī)模增量也就成為可能。

另外,寧夏耕地人均面積是比較高的,當(dāng)?shù)赝恋亓鬓D(zhuǎn)速度也比較快,大農(nóng)業(yè)基地也不少。

大農(nóng)業(yè)基地的出現(xiàn)給大農(nóng)資零售商的出現(xiàn)提供了基礎(chǔ),為企業(yè)的深度分銷提供了可能。

了解每個區(qū)域經(jīng)銷商的情況,進而選對經(jīng)銷商,是每個大區(qū)經(jīng)理必備的素質(zhì)。

人說,這個地方增量很難。

也有人說,因為市場欠發(fā)達,所以才更有增量空間。

目前寧夏農(nóng)資市場正處于轉(zhuǎn)型期,只要根據(jù)市場的改變?nèi)ジ淖儾?/p>

略,無論是憑借低價占領(lǐng)市場,還是憑借業(yè)務(wù)員考核機制(保量市場低

收益,以增量提升收入)增量;無論是憑借渠道下沉增量,還是做市場

的先行者……找到自己的優(yōu)勢,就能各自風(fēng)光。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.