“蒜周期”难把握,冷思考应是从业者常态

2023年下半年大蒜價格一直處于高位,今年春節后,從2月13日開始庫內大蒜價格一路上漲刷新高點。

至于5月中下旬新一季大蒜開始進入市場后,新蒜價格是否能持續維持高位,這需要根據當前的產量、消費量、出口量等多種因素來綜合判斷。

筆者想說的是,“蒜周期”難把握,冷思考應是大蒜產業從業者的常態。

他們需要密切關注市場動態和供需變化,以及各種影響因素的變化趨勢,然后根據自身情況制定合適的經營策略,以應對市場變化帶來的挑戰。

種植面積動態變化,產量保持較高水平

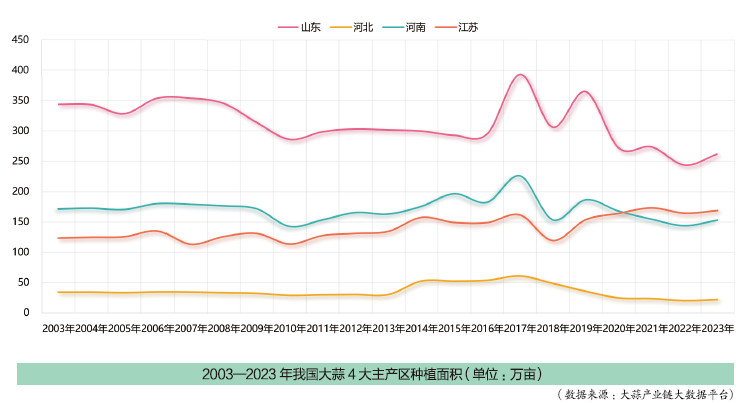

2003—2023年,全國大蒜種植面積總體呈現增長趨勢。在此期間,種植面積變化經歷了3個階段。

穩定階段(2003—2016年):大蒜種植面積保持相對穩定,大致維持在1100萬—1200萬畝,種植面積沒有顯著的長期增長或下降趨勢。

動蕩調整階段(2017—2019年):2017年,大蒜種植面積由2016年的1169萬畝急劇增加至1440萬畝,達到近20年的峰值;緊隨其后的2018年,種植面積大幅減少至1080萬畝,達到近20年來的最低值。這種急劇的下降一般是對前一年種植面積快速增長的反應。

波動階段(2020—2023年):從2019年到2023年,大蒜種植面積呈現出波動性趨勢,沒有明顯的長期增長或下降。

總體而言,大蒜種植面積始終處于動態變化。也就是說,如果今年國內大蒜產量相對較低,大蒜的市場價格很高,那么明年種植面積肯定會大幅增加,反之則亦然。

大多數時候,我國大蒜種植面積相對穩定,基本穩定在1000萬—1200萬畝。從近5年走勢,我們發現2019—2023年我國大蒜種植面積總體呈現下降趨勢,2019年大蒜種植面積約為1283萬畝,達到近5年峰值;2022年達到近5年的最低值約1141萬畝。

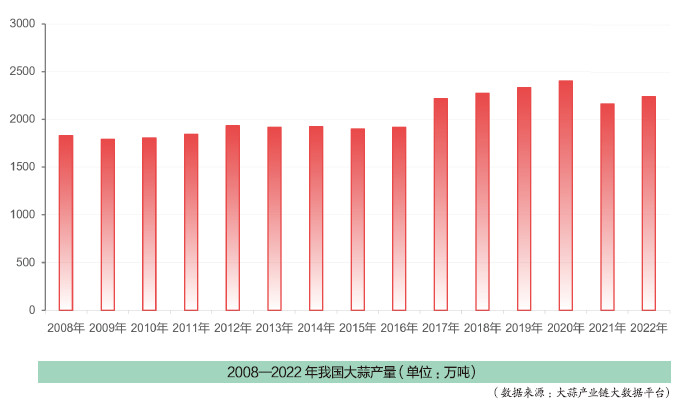

據統計,目前全球大蒜產量約為3000萬噸,其中我國生產的大蒜占到了70%以上。這意味著我國是全球最大的大蒜生產國。

我國大蒜總產量穩居世界首位。2017年突破2000萬噸達到2215.7萬噸,此后產量基本保持較高水平。

雖然今年年初遭遇寒潮但對主產區影響不大,加上今年種植面積有小幅度增長,隨著技術更新和生產條件的改善,預計今年大蒜產量會有一定的增長。

主產區地位穩固,新產區逐漸崛起

雖然受市場價格波動、成本上升等因素的影響,部分種植區域出現了減種或停種現象,但種植區域趨向集中,主產區地位依然穩固,同時新產區也在迅速崛起。

中國蔬菜協會數據顯示,大蒜種植面積在10萬畝以上的主產區共有20個,包括山東省金鄉縣、蘭陵縣等7地,河南省杞縣、開封祥符區等7地,江蘇省大豐區等4地,以及四川省彭州市和河北省大名縣。

我國大蒜分為秋播和春播,多以秋播為主。秋播新蒜大多在每年的10月播種,在次年的5月中下旬,也就是小滿前后開始逐漸成熟并上市。不過不同的種植時間,采收的時間也不一樣。

各主產區大蒜種植品種有所不同。山東金鄉縣、濟南萊蕪區、河南杞縣、中牟縣以種植雜交紅蒜為主,主要做原皮蒜;山東蘭陵縣種植主要以四六瓣白蒜為主,小射陽、小紅皮為輔;江蘇邳州主要以種植雜交紅蒜和白蒜為主,農戶管理精細。

我國大蒜種植面積近5年總體呈下降趨勢,其主要原因在于大蒜產區非常集中,但是近年來我國幾個主要產區均存在減產趨勢,從而導致我國大蒜整體種植面積和產量下降。

主產區減產的主要原因包括土壤問題導致的大蒜產量逐年下降、人工費高企造成的種植利潤降低,以及國家對于主糧的扶持政策引導了部分農戶種植方向向主糧傾斜。

另外2023年主產省大蒜種植面積有所回升,但多個大蒜主產區遭遇倒春寒,有一定的減產風險,不過隨著種植水平的提升,對大蒜產量的影響并不大,專業人士預計今年大蒜產量總體上還是隨著面積的回升有所提升。

盡管主產區整體趨勢種植面積有所減少,但它們的領導地位依然穩固。以河南杞縣為例,杞縣大蒜已經形成了種植、儲藏、加工、銷售、研發為一體的完整產業鏈條。杞縣的種植面積常年穩定在70萬畝,產量超過90萬噸,冷藏業年貯藏能力超100萬噸,深加工能力40多萬噸。杞縣大蒜的品質和規模都得到了國內外市場的認可,成為國家級出口大蒜質量安全示范區。此外,杞縣還擁有河南省最大的大蒜電子交易基地,年網絡銷售大蒜達14.5萬噸,交易額超過9億元。

與此同時,新產區也在逐漸崛起。云南、四川等產區近年來大蒜種植面積快速擴大,市場競爭力逐漸增強。大蒜產業鏈大數據平臺數據顯示,2022年云南大蒜種植面積達到44.98萬畝,四川大蒜種植面積達到43.19萬畝。這些新產區通過引進新品種、改善種植技術、提高管理水平等措施,不斷提升大蒜的產量和品質,逐漸在市場上占據了一席之地。

以云南彌渡縣為例,雖然名氣不大,但通過長期種植和出口,該縣獲得了很強的競爭力。在一畝田大數據分析的2023年大蒜產地競爭力排名中,彌渡縣位列前三,成為大蒜產業的新亮點。

成本攀高,總體效益面臨挑戰

大蒜種植成本整體呈現上升趨勢,盡管全國大蒜生產形勢良好,但收益和利潤受供需變化和資本炒作帶來的價格波動影響,收入不容樂觀。

種蒜屬于勞動和資本密集型產業,種植成本包括人工、農藥、土地租賃、灌溉、耕地、肥料、蒜種、覆膜等費用。

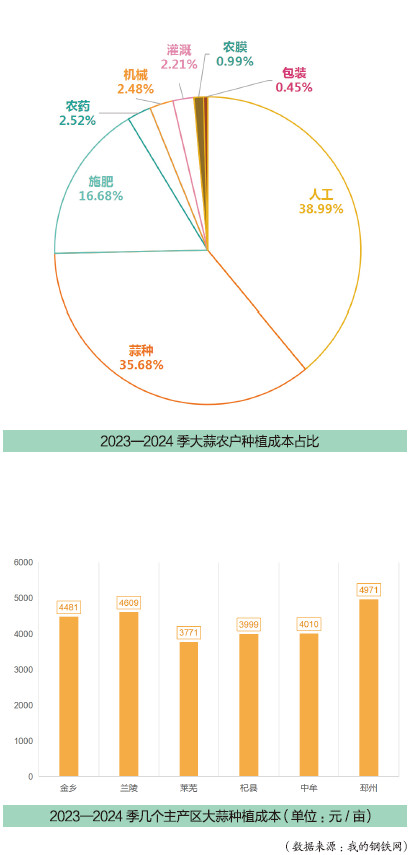

2017—2023年,中國大蒜農戶種植成本維持在2500—4300元/畝,其中2018—2019季為農戶種植成本最低年份,為2581元/畝;2023—2024季為農戶種植成本最高年份,為4307元/畝。盡管今年大蒜種植成本增加,新季大蒜種植面積仍在增加。原因主要是2022—2023季大蒜夏收季農戶收益較高,周邊農戶跟風種植情況普遍。

2023—2024季大蒜農戶種植成本占比中,人工、蒜種、施肥占比最高,占比分別為38.99%、35.68%和16.68%。其次為農藥、機械和灌溉,占比分別為2.52%、2.48%和2.21%。農膜和包裝成本占比最小,分別為0.99%和0.46%。人工成本最高,考慮到當前勞動力成本價格逐年攀升的現狀,未來大蒜產業機械化、智能化、數字化勢在必行。

農藥、肥料一共占總成本的19.2%,以2023—2024季全國平均成本4307元/畝計算,也就是每畝農資成本826.94元。由此可見,全國1000多萬畝大蒜的農資市場容量非常可觀。

當然,各個產區大蒜種植成本有所不同。譬如山東蘭陵和江蘇邳州大蒜種植成本較高,主要原因是當地多為農戶種植,采用精細化管理和種植;而河南杞縣產區的大蒜種植成本較低,主要是河南產區人工成本較金鄉等地低,另外由于河南省耕地面積廣闊,故大量采用機械化種植,大幅度地減少了人工成本的投入。

“人工和地租成本非常高,租地大面積種植大蒜風險非常大。如果遇上市場行情不好的年份,只能保本,甚至賠本。”大蒜種植戶表示。

行業人士表示,多數農戶小面積種植3—5畝,少量雇工,盡量將成本和風險最小化。

大蒜種植過程中不僅原材料成本高,種植、銷售等環節均存在一定程度的問題,導致大蒜種植的總體效益面臨挑戰。

消費量平穩增長,國際需求黏性強

大蒜的需求主要包括國內直接食用消費需求、出口市場需求以及作為原料的消耗需求。

國內直接食用消費需求主要將大蒜作為調味品,每年的需求起伏不大。但整體上,中國大蒜的表觀消費量呈現平穩增長態勢,未來消費前景看好。據了解,中國平均每年消耗約800萬噸大蒜,較前幾年有了顯著增長。這主要得益于人們對大蒜藥用價值和調味功能的認可,以及大蒜的廣泛用途。

盡管大蒜的需求量始終小于產量,但與產量的差距逐年縮小。

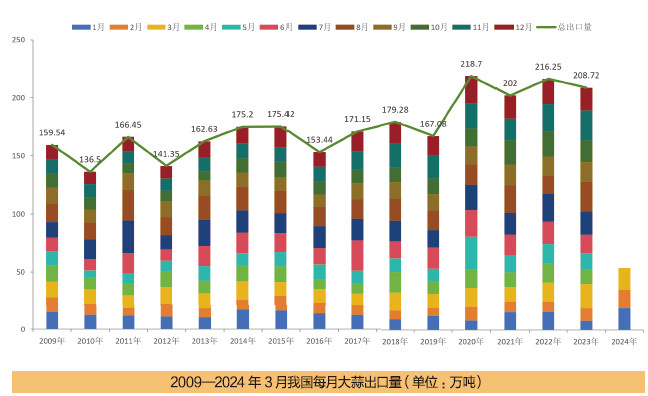

隨著收入提升和消費觀念的改變,全球大蒜需求量預計將有較大增長。出口市場需求顯示,在全球大蒜出口市場中,中國占據著舉足輕重的地位,每年都能穩定地出口大量大蒜到世界各地。

作為全球最主要的大蒜出口國,大蒜是我國的優勢出口農產品。出口數量整體上呈現增長趨勢,2020年之后,每年大蒜的出口總量都保持在200萬噸以上,而且明顯具有季節性變化,每年中間時段往往會達到高峰。這種周期性的變化與大蒜的季節性生長和采收周期有關,或者也與特定市場的購買模式有關。

我國大蒜出口市場超過160個國家和地區,亞洲國家占比較大,其中日本、印尼和馬來西亞是中國大蒜的主要出口市場。此外,歐洲、美洲國家也是中國大蒜的重要出口市場,其中英國和德國為主要市場。出口省份以山東、河南、江蘇等大蒜主產省為主。

此外,大蒜不僅用于直接食用,還是許多食品和藥品的原料。這部分需求可能隨著大蒜加工品的多樣化和市場需求的變化而有所波動。

價格敏感,“蒜周期”難把握

大蒜是我國重要的小宗農作物產品,產地集中,產量有限,既沒有國家相應的庫存調配,也沒有全國性的協會協調指導,因而對價格非常敏感。

2023年下半年大蒜價格一直表現良好,今年春節后,從2月13日開始庫內大蒜價格一路上漲刷新高點,為何如此瘋狂?

主要是自媒體時代,蒜農接觸各類信息更為便利,也更易受市場情緒影響,春節前后的多個主產區低溫冰凍直接醞釀了此輪上漲情緒。

有從業者認為,大蒜經過多年的發展,生產量和消費量已相對均衡,形成了種植區域相對集中、市場格局相對穩定的產銷特征。大蒜耐儲,交易屬于跨期銷售,價格基本形成了三年一個波段、六年一個大循環的“蒜周期”。若從2018年的價格低谷算起,2024年蒜價處于新一輪周期恢復上漲的波動階段。

有人則表示,過去幾年漲幅和降幅大致符合周期,但在不久的將來,隨著國內大蒜市場的不斷完善,“蒜周期”會和已經被“破題”的“豬周期”一樣,打破價格循環的“魔咒”。

事實上,作為調味型產品,大蒜消費缺乏剛性約束,受市場價格影響起伏較大。例如,春節后多數大蒜加工廠存貨不足,再加上價格一天一個臺階地上漲,使得部分已經接單的加工廠賠錢,部分加工廠則選擇暫停接單,觀望大蒜行情走勢。

對于普通蒜農來說,市場短期內的大幅波動,并不一定最終帶來收益。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.