药肥,会成为肥料企业的又一增长点吗?

作者:《农资与市场》传媒 赵丹

2024/11/12 8:30:13

今年,依然是内卷的一年。行业内依然是两极分化状态,且这一形态将持续。有部分中小企业适应不了价格跌宕,或者停产休整,或者找到新的路子。规模企业一面通过手握资源,不断扩大产能,利用规模优势降低成本,不惜赔本赚吆喝,在价格和销量层面卷死对手;一面积极布局新产品,用利润型新品赚得盆满钵满。肥料新品的发展方向大致是功能和增效,具体细分就是—功能多元化、营养全面化、作物专用化、施用轻简化(药肥一体化、水肥一体

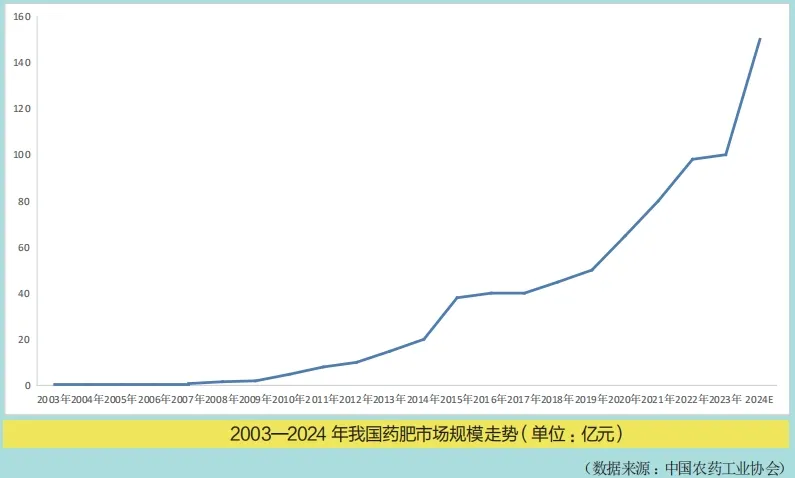

有部分中小企業適應不了價格跌宕,或者停產休整,或者找到新的路子。規模企業一面通過手握資源,不斷擴大產能,利用規模優勢降低成本,不惜賠本賺吆喝,在價格和銷量層面卷死對手;一面積極布局新產品,用利潤型新品賺得盆滿缽滿。肥料新品的發展方向大致是功能和增效,具體細分就是—功能多元化、營養全面化、作物專用化、施用輕簡化(藥肥一體化、水肥一體化)、綠色低碳化。近兩年,很多化肥企業將創新的目光投注在藥肥一體化上,希望通過藥肥帶來新的增長。一時間,化肥企業布局藥肥的趨勢漸漸浮出水面。藥肥是這樣定義的:“將農藥和肥料按一定的比例配方相混合,并通過一定的工藝技術將肥料和農藥穩定于特定的復合體系中,兼具植物保護和植物營養雙重功能的一類(制劑)產品。”藥肥產品功能多元,除了針對作物特定階段對養分和病蟲害防治需求之外,還能滿足作物對各類營養元素、生長調節、抗逆健壯的需求,起到土壤改良、提質增產的作用。藥肥將原來農藥、化肥的兩次加工、兩次運輸和兩次使用,變成一次加工、一次運輸和一次使用,且具備降低能源消耗、節約成本、節省人工等多種優點。藥肥一般每袋 40 公斤,主流價格在180—220 元 / 袋,當然特種藥肥價格會更高些。雖然來源于化肥、農藥,而藥肥的利潤卻高于農藥和肥料。經過一眾藥肥企業的市場培育,近幾年,藥肥開始迅猛發展。據中國農藥工業協會測算,目前可應用藥肥的潛在作物面積為 8.8 億畝。根據肥料和農藥的市場容量進行折算,藥肥的市場容量將達到 1700 億元。據相關企業測算,今年廣西市場藥肥的銷售額能過百億元,加上其他區域的銷售額,全國 2024年藥肥的總銷售額將達 150 億元—200 億元,甚至有企業大膽預測,到 2026 年,藥肥的銷售額能達到 1000 億元。

像在甘蔗區,市場培育已經結束,種植者基本上都認可了藥肥的使用效果,據了解,90% 的甘蔗田都會使用藥肥。很多企業捕捉到了廣西甘蔗擴種的信息,加上甘蔗價格上漲等利好消息,企業都在摩拳擦掌加速布局藥肥,布局廣西甘蔗市場。藥肥領域的主要玩家有:農藥頭部企業諾普信、廣東中迅、廣西田園,憑借藥肥脫穎而出的廣西匯豐、河南遠見、六夫丁、廣西多得樂、金絲鳥、四川年年豐、陜西麗碧康、廣東真格、好年景、地衛士等企業。

現在,可能有更多企業和從業者垂涎這個1700 億元的增量市場。有目共睹的是,藥肥賽道的玩家將越來越多。所以,現在的農資行業,可以這樣分類 :做藥肥的企業和還沒做藥肥的企業。部分藥肥企業認為,做藥肥其實應該具備大肥思維,在肥效上去拉升。大部分肥料企業認為,肥料是載體,做藥肥的話,肥料企業應該更具有成本優勢。山東農業大學植物保護學院劉峰認為,做藥肥,肥是基礎,藥是核心;先肥后藥,藥以肥為載體,依附于肥,與肥配套。近期,施可豐化工股份有限公司獲得農藥經營許可證,標志著又一肥料企業跨界推出藥肥產品。去年,湖北鄂中生態工程股份有限公司副總經理常云就曾向筆者透露,在新的產品迭代周期,要構建多維優勢。表示要突破藥肥生產“瓶頸”,在廣西來賓、湖北胡集基地同時建設藥肥生產裝置,加快相關生產許可證報批審核,根據根莖類作物生長需求開發藥肥配方。

云圖控股復肥營銷中心副總經理黃華軍指出,化肥企業有資源、生產工藝、品牌、渠道優勢在。只要頭部大企業快速地在小麥、花生這些大田上做藥肥的整體布局,2—3 年之內,藥肥就會在這些區域成為大單品,彼時不賣藥肥的企業將會舉步維艱。

山東愛豐農業科技有限公司總經理管學旗表示,藥肥品類的產生和增長都是種植戶對種植方式變革的原因。隨著種植規模集約化和勞動力成本日益增長,藥肥將會贏得更多種植戶的認可。有消息稱,即便是施可豐的藥肥布局也是從2021 年 8 月就開始試水了,當時企業代理經營了殺蟲藥肥,市場反響不錯。施可豐從 2022 年開始籌備農藥生產許可證的辦理,并于 2024 年 7月辦理完畢。施可豐通過合作農藥廠家確定成熟產品,通過全國 4000 多家一級代理商進行產品推廣。在抖音平臺,也有經銷商在宣傳心連心集團沃利沃雙標藥肥的。據經銷商透露,中農、貴州西洋等企業也都在進軍藥肥。其實,細心者從部分肥料企業的經營范圍中可以發現,很多企業都增加了農藥生產、銷售,藥肥銷售。也有企業做藥肥是另起爐灶,重新注冊公司,擴增經營范圍。

藥肥屬于農藥,按經營農藥的制度來管理,生產企業必須有相應生產許可證才能夠生產,銷售者必須取得農藥經營許可證方可經營。需要指出的是,藥肥不能開袋銷售,違者將被重罰。除了化肥企業在忙著辦理農藥的生產許可證和經營許可證之外,意在銷售藥肥的肥料經銷商也已經開始或者已經辦理過農藥經營許可證了。黃華軍曾經表示,他們不會投注很大精力在藥肥的推廣上,有需求的經銷商肯定是需要提前做好準備的。筆者在某個農服平臺會議現場,詢問幾個原來主做肥料的經銷商,他們都表示已經辦理了農藥經營許可證,做藥肥還是跟著大企業有保障,大品牌信得過。至于肥料企業做藥肥是否專業并不在他們的關心范疇之內。“大企業會把控好這些細節,會通過資本運作解決專業性問題。”裕田農業有限公司朱樂軍的話代表了部分服務商的心聲。以前一些企業可能在做單標(只標注農藥含量)的產品,利用藥肥賽道信息不透明的情況發展,以至于劣幣驅逐良幣。為什么要去做雙標呢?河南省紅火作物保護有限公司總經理張云林介紹,他們做藥肥的初衷是想做到“植保 + 營養”二合一,互相增效,省工省力,注重產品的應用價值和商業價值。而單標藥肥一般只注重藥效,不關注肥效,存在虛報含量、偷減含量的情況。張云林介紹,繼藥肥雙標之后,他們又提出了藥肥雙效。不僅藥肥雙標勢不可擋,而且藥肥產品“雙標雙效”也箭在弦上,隨著越來越多的大企業進入藥肥賽道,藥肥也將越來越走向規范化。山東親土一號農業有限公司市場部負責人王慶菊表示,若藥肥只標藥的含量,不標識肥的含量,就給了部分企業可乘之機。若藥肥的藥劑含量合格,而養分不合格,不僅危害農戶的切身利益,也影響到藥肥行業健康發展。“零售商基本上都不去賣單標的藥肥,或者農戶只會用做追肥。他們知道單標的產品基本上就是為了拉低成本,要么整體含量低,要么就是氮含量高。”有經銷商這樣介紹。

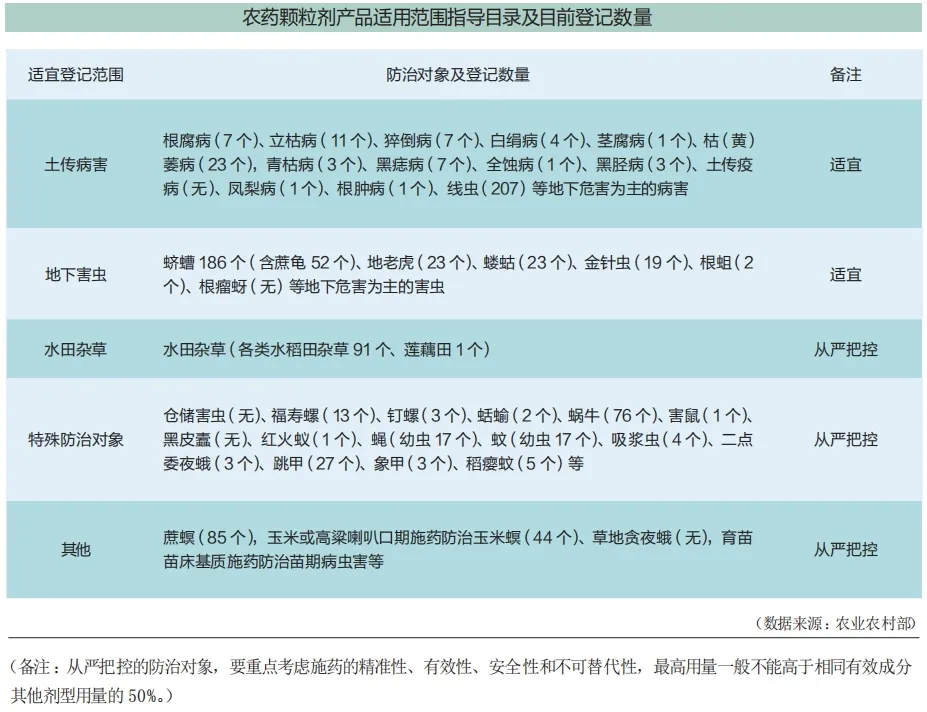

由于登記成本高、使用成本上升以及農作物病蟲草害的復雜性不斷變化,現有藥肥產品不足以應對種植過程中遇到的各種問題,也影響了藥肥的發展。從品類來看,殺蟲藥肥以 63.89% 的占有率在藥肥市場中保持絕對的數量優勢,預計未來殺蟲和殺菌藥肥的證件資源競爭將保持持續激烈狀態。據中國農藥工業協會秘書長助理、藥肥專委會總干事段又生介紹,目前藥肥登記作物共有 16個,其中,累計登記藥肥混劑數量前四位作物分別是水稻、甘蔗、花生、小麥,占已登記藥肥總量的70% 左右,登記作物相對集中化。藥肥混劑的登記作物和防治靶標,需要同時滿足兩個條件,即作物的種植面積大且生產成本中勞力成本比重大,防治對象產生危害的部位和時期與作物施肥的部分及時期相吻合,符合這些條件才適合開發并應用藥肥混劑。

在藥肥這個賽道,究竟農藥企業還是肥料企業更有優勢?廣西金絲鳥藥肥(廣西市場年銷售量約 14萬噸)農化營銷總監鄭華認為,在產品研發端、藥肥作物技術應用端,有一定的技術沉淀和技術壁壘的藥肥企業還是具備一些優勢的,畢竟肥藥的結合在不同作物上的表現形式也是不一樣的。張云林認為,目前肥料企業做藥肥包括技術應用的沉淀還處于探索期,留給藥肥企業的機會還有三年。很多肥料企業認為,藥肥的成本基本上都是肥料。肥料企業能夠確保藥肥中肥料成分的穩定性和有效性,更容易組織較大噸位的藥肥產品的生產加工。黃華軍表示,肥料企業有渠道優勢、推廣優勢、規模優勢,能將產品迅速推向市場,用性價比幫助肥料企業快速地切入藥肥賽道。也有企業認為,農藥企業和肥料企業做藥肥各有優勢。王慶菊認為,在原料與生產技術、渠道、品牌方面肥料企業占優勢,而在農藥配方與藥效、病蟲害防治、研發與創新上,農藥企業更占優勢。大多數肥料企業都表示,愿意和農藥企業共同去開發藥肥。云圖控股就積極和農藥研發院校、企業強強聯合,與廣大藥肥企業資源合作,為農戶帶來增效、高效、安全的藥肥。管學旗則認為,大肥企業市場布局會集中在成熟作物成熟產品的快速鋪市上,而農藥企業更注重技術研發和產品創新,大型肥料企業和農藥企業的合作也將是未來實現優勢互補的絕佳方式。加工的藥肥劑型包含清液藥肥、懸浮藥肥、微膠囊緩釋藥肥、緩釋顆粒藥肥等。不同企業根據自己的資源稟賦和特點,都已經找到了自己獨特的優勢,在藥肥賽道的比拼中,技術、工藝、載體都是競爭點。目前呼聲比較高的還有植調藥肥(“植物生長調節劑 + 特肥”)。施派作物市場總監王玉宏介紹,植調藥肥也是六大類內源生長調節劑與營養的綜合應用,是指以植物生長調節劑為主要成分,以生物刺激素、大量元素、中微量元素、微生物菌及代謝產物等為載體,通過特殊的工藝融合形成的功能性藥肥。植調藥肥主要品類有:大量元素植調藥肥、生根改土植調藥肥、保花保果植調藥肥、抗逆增產植調藥肥、控旺增產植調藥肥等。目前,部分藥肥龍頭企業和大肥企業已經開始布局植調藥肥和登記。植調藥肥參與企業有:施派作物、云大、新瑞豐、佛山盈輝、青島應答、聯合利農、廣西田園、江西正邦、云圖控股、濟南天邦等。

吲哚丁酸、萘乙酸、14- 羥基蕓苔素甾醇、S-誘抗素、氯化膽堿等是植調藥肥的熱門登記成分。據中化新網消息,8 月 16 日,中化集團下屬兩家企業浙江省化工研究院有限公司與中化 (煙臺)作物營養有限公司簽署協議,共同組建“高效藥肥聯合研發實驗室”。該實驗室瞄準高效藥肥新品,將重點開展以植調劑產品 S- 誘抗素、有機硅農用助劑等產品為主的應用技術研發。其實,部分大企業的優勢可以是多維的。就像云圖控股,生物刺激素增效、有機肽增效、中微量增效、合成生物增效、復合菌增效、螯合助劑增效等技術,綜合組成云圖控股藥肥技術體系。面對縮量困境,企業就需要不抱怨,不等待,積極布局新的大品,騎上馬,等風來。

內卷到了一定階段,規模已經解決不了所有問題了,一定要找到并生產有利潤的產品。有規模,有結構,有利潤,才是長久之道。

至于未來藥肥的發展方向,一般意見是大田和經作同步,由南向北發展,由殺蟲向殺菌發展,由大田向經作發展,由單一向套餐化發展。

當然,在應用方面,藥肥一定是向配合產品劑型(粉劑 / 液體)的方向發展,向適合水肥一體化、飛防等新型的施肥用藥方式發展。

對于肥料企業而言,把雙標藥肥推廣開,將是接下來的重要步驟。至于很多從業者關心的是否會“用價格來碾壓”問題,筆者認為降低價格肯定不是肥料企業的目的,為自己、為經銷商打開利潤空間,找到差異化產品和賣點才是。

加強與國內農藥企業、生物刺激劑企業的合作,不斷做產品和技術的革新,將會是肥料企業“增強肌肉”的方向和路徑。