2024年农药将景气上行

2023年農藥市場整體處于去庫下行周期,至2023年第四季度去庫已行至尾聲,2024年看好農藥景氣向上。另外,在景氣彈性上我們認為,在去全球化、地緣沖突、氣候變化等因素下,主權國家和農戶的囤糧、種糧積極性會提升,未來兩三年的農藥需求剛性偏強。

需求剛性偏強,集中度將持續提升

長期來看,農藥需求跟人口增長屬于正相關。世界銀行數據顯示,2020年全球人口達到 78.32 億人,預計到 2050 年將達到 100 億人。隨著人口增長和經濟發展,全球對糧食的需求不斷增加,而由于耕地資源有限和環境變化等因素,糧食生產面臨較大挑戰。提高糧食生產效率,農藥是不可或缺的農資品。因此,隨著人口增長對糧食需求的增加,農藥需求量也有望提高,進而推動農藥市場規模穩步擴張。

中期來看,在去全球化和地緣政治沖突背景下,農藥需求剛性偏強,且供給側結構性改革持續發力,農藥前景向好。

首先,全球糧食安全問題將推動農藥需求提升。俄、烏均為糧食生產大國和出口大國,盛產小麥、玉米、大麥、燕麥,在世界糧食貿易中地位舉足輕重。俄烏沖突對兩國糧食產量和貿易均產生了較大影響,對全球糧食供應鏈也造成了較大沖擊。不僅如此,2020 年以來的全球衛生事件對糧食生產和供給造成了不利影響,全球變暖趨勢下極端天氣頻發亦對糧食安全造成威脅。

受頻發的極端天氣和俄烏沖突等因素影響,2022 年全球農作物產量有所下行。根據聯合國糧農組織數據,2022 年全球谷物產量為 27.89 億噸,同比下降 1%;2022年全球粗糧產量為 14.69 億噸,同比下降 2.7%。

因而中期看,在去全球化、地緣沖突、氣候變化的背景下,全球主要經濟體越來越重視糧食安全問題,全球范圍內種糧積極性有所提升,農藥需求中樞剛性偏強。

其次,供給側結構性改革有望推動國內農藥行業集中度進一步提升。我國是全球農藥中間體、仿制類原藥/制劑的重要生產地,但整體集中度仍較低,整體呈“大行業,小企業”的格局。

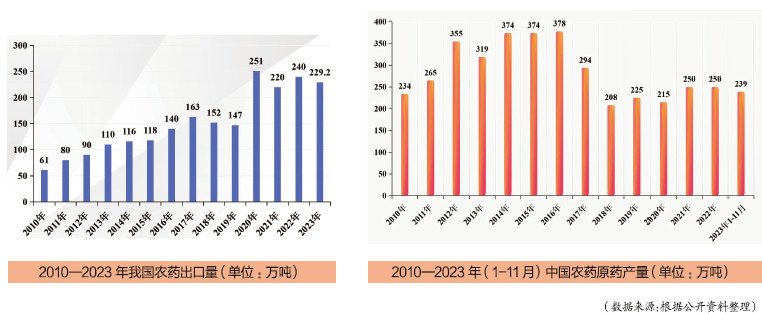

2017年以來供給側結構性改革深化給農藥行業帶來重要機遇。國家統計局數據顯示,我國化學農藥原藥產量從 2016 年 378 萬噸的峰值降至了 2022 年的 250 萬噸。后續隨著我國對環保和安全的要求逐步向發達國家靠攏,落后產能有望進一步退出,揚農化工等先進龍頭企業有望受益于我國農藥行業集中度的進一步提升。

2024年市場寒意漸去,將景氣上行

當下,我們認為農藥去庫或已到尾聲,農藥市場寒意漸去。

在全球衛生安全事件沖擊下,物流不暢,農藥下游積極采購主動補庫備庫。到2022 年第四季度,疫情沖擊及物流風險散去,在較高庫存壓力下,農藥市場需求迅速下行,開啟去庫周期。

時至 2023 年 11 月下旬,農藥景氣低迷已一年有余。至2024年3月農藥去庫行進到什么地步,市場的聲音尚存爭議。而我們則捕獲到了偏樂觀的市場信號,農藥市場寒氣漸去,景氣在持續修復且彈性可期。

需要提及的一點是,制劑端的企業比原藥更貼近下游,制劑企業先知市場冷暖,而原藥企業通常后知后覺。中國優秀的農藥品牌制劑出海企業潤豐股份,在2023年上半年業績亦受農藥大行情影響而同比下行,但2023年三季報已有明顯修復。

拉丁美洲和美國是最大的海外需求市場,其市場情況反映著全球市場的景氣度。先看拉美市場,根據中國海關數據,2023年前兩季度,中國出口到巴西和阿根廷的農藥數量同比分別下滑了 68%、49%,而 2023年第三季度實現了正增長,單季度同比增長 12%,盡管有量無價,但我們認為這意味著拉美市場庫存基本已恢復如常,需求有比較明顯的恢復。

美國市場去庫相對慢些,根據公開數據,截至 2023 年 9 月美國農化市場工廠庫存仍偏高,但低于 2022 年同期水平且呈下行趨勢。通常美國農化市場在第一季度是去庫高峰,那么我們預期在2024年一季度末,美國市場也能恢復到相對正常的水平。

此外我們也觀察到草銨膦原藥的庫存快速下滑、價格上漲,這一定程度上反映了當前農藥市場價格對供需高度敏感。綜合來看,我們認為現在農藥市場處于去庫尾聲,景氣將會持續修復。而且剝離庫存周期的擾動,農藥的需求在去全球化、地緣沖突、氣候變化的背景下剛性偏強,供給端供給側結構性改革持續推進,逐漸勾勒出了下一輪農藥景氣周期輪廓。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.